こんにちは。

DIY父さんです。

^ ^アパートローンの金利が1%違うだけで、10年間の返済額は数百万円変わるんです。

DIY父さんは借り換えを検討し始めてから実行まで6ヶ月かかりましたが、その結果として年間20万円以上の返済負担を削減することに成功しました(⌒▽⌒)具体的な手順と数字を全部公開します。

借り換えを思い立ったきっかけ

きっかけは税理士との打ち合わせでした。

「ローンの金利、最近見直しましたか」と聞かれ、初めて真剣に考えたんです(・・?)購入時に組んだローンは金利2.5%(変動)。

当時は「まあこんなもんか」と思っていましたが、3年経って市況を調べると同条件のローンが1.5%台で出ていることを知りました。

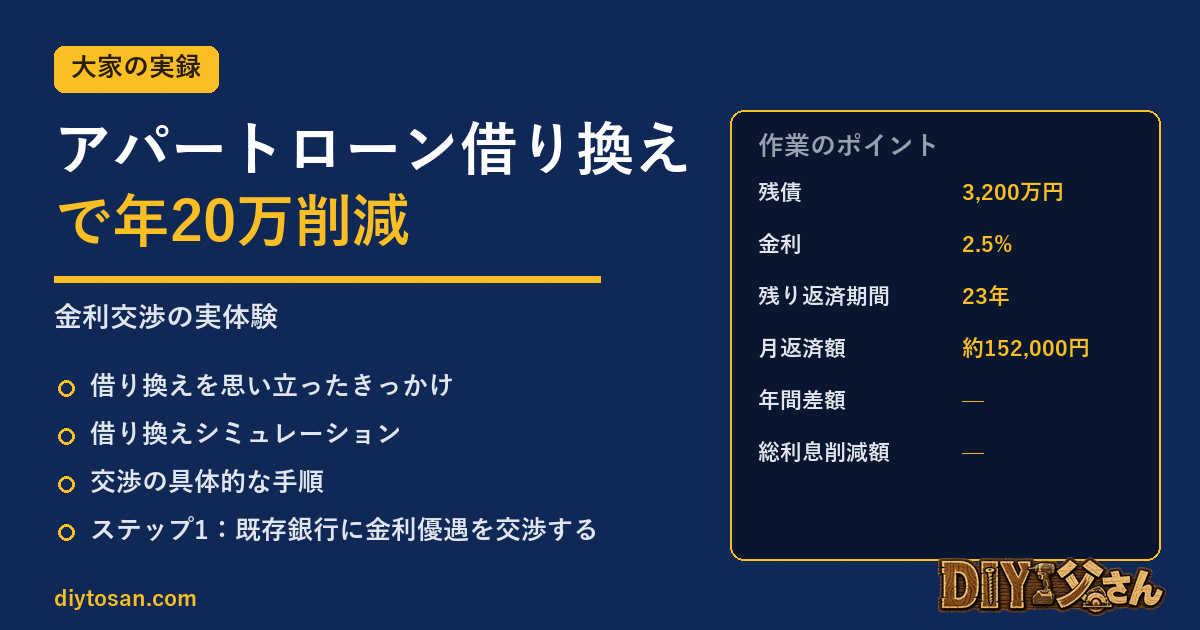

残債3,200万円・残り23年という状況で、1%の差がどれほど大きいかを計算してみました。

これが衝撃の数字だったんですよね(-_-;)

借り換えシミュレーション

現状のローン条件と借り換え後の比較表を作りました。

| 項目 | 現状 | 借り換え後 |

|---|---|---|

| 残債 | 3,200万円 | 3,200万円 |

| 金利 | 2.5%(変動) | 1.45%(変動) |

| 残り返済期間 | 23年 | 23年 |

| 月返済額 | 約152,000円 | 約135,000円 |

| 年間差額 | — | ▲204,000円 |

| 総利息削減額(23年) | — | 約469万円 |

月2万円弱・年間20万円以上の差は無視できません。

借り換えにかかる諸費用(約50万円)を差し引いても、2〜3年で回収できる計算です。

これは見逃せませんよねψ(‘∇’)ψ

交渉の具体的な手順

ステップ1:既存銀行に金利優遇を交渉する

最初にやるべきことは、今の銀行に金利引き下げを直接交渉することです。

「他行への借り換えを検討している」という事実を伝えると、銀行側が引き留めのために金利を下げてくれることがあります。

DIY父さんの場合、既存銀行に「他行で1.5%台のオファーが来ている」と伝えたところ、2.5% → 2.1%までの引き下げを提示されました。

ただし1.45%には届かなかったため、他行への借り換えに進みました(。-_-。)

ステップ2:複数行に仮審査を申し込む

他行への借り換えを進める場合、最低3行に仮審査を申し込みます。

仮審査は無料で、断られても信用情報に大きな影響はありません(正式申込みの場合は影響あり)。

アパートローンを扱う主な金融機関のカテゴリーは、こんな感じです。

- 地方銀行・信用金庫:地元に強く交渉余地が大きい

- 信託銀行・メガバンク:審査が厳しいが金利が低い場合あり

- ノンバンク系(オリックス・セゾンなど):審査が通りやすいが金利は高め

ステップ3:条件を揃えて比較する

各行の提示条件を比較する際、金利だけで判断しないことが大事です。

諸費用(登記費用・保証料・事務手数料)と、金利タイプ(変動・固定)を揃えて比較することが重要ですね(^ ^)

⚠️ 注意:諸費用を忘れずに計算

借り換え時の諸費用は一般に残債の1.5〜2%程度かかる。3,200万円残債なら約50〜65万円が目安。この費用を回収できる年数(損益分岐点)を必ず計算してから決断すること。返済残り年数が5年を切っている場合は借り換えの効果が薄い。

審査を通すためのポイント

アパートローンの借り換え審査は、新規融資と同等レベルで見られます。

通りやすくするためのポイントをまとめました(。-_-。)

収支の健全性を証明する

直近2〜3年の確定申告書を準備します。

賃料収入・空室率・修繕費の推移を説明できるようにしておきます。

空室率が高い時期があれば、その理由と対策を説明できると審査官の印象が良くなりますよ(^ ^)

物件の資産価値を把握しておく

借り換え先の銀行は担保評価を行います。

購入時より評価が下がっていると、希望通りの融資が受けられないケースがあります。

事前に不動産業者に概算査定を依頼しておくと良いですね。

個人の信用情報を整える

クレジットカードの延滞・キャッシング残高・他のローン残債は審査に影響します。

借り換え申込み前の6ヶ月間は、不必要なクレジット契約・キャッシングを避けるのが鉄則です(-_-;)

実際の結果

最終的に地方銀行Aに借り換えが成立しました。

金利2.5% → 1.45%、月返済額が17,000円減少しました。

年間換算で204,000円の削減です。

諸費用は約52万円かかりましたが、31ヶ月(2年7ヶ月)で回収できる計算になります(⌒▽⌒)

交渉開始から借り換え完了まで6ヶ月かかりました。

手間ではありましたが、残り23年の総利息削減額は約469万円。

時間単価に換算すれば十分すぎる投資対効果でした。

やってよかったですね♪(^O^☆♪

まとめ

アパートローンの借り換えで大事なポイントをまとめます。

- まず既存銀行に金利引き下げ交渉をする——借り換えなしで解決する場合もある

- 複数行に仮審査を申し込み、諸費用込みで比較する

- 損益分岐点を計算してから最終判断する

- 確定申告書・物件資料・個人信用情報を整えて審査に臨む

金利は「言われたまま払うもの」ではありません。

交渉と比較で、年間数十万円の差が生まれます(⌒▽⌒)ローンを見直したことがない大家さんは、今すぐ金利確認から始めることをおすすめしますよ(^ ^)

📚 大家のリアル シリーズ

管理会社評価12項目チェックシート

管理会社の良し悪しを素人でも見抜ける12項目チェックリスト。契約前・乗り換え前に必ず使う評価基準を全公開。

副業大家の確定申告経費項目と節税ポイント全公開

会社員大家が実際に使っている経費項目と税理士から教わった節税ポイントをすべて公開。毎年の申告がラクになる。

空室を60日以内に埋める募集改善マニュアル

3ヶ月以上続いた空室を60日以内に決めた手順。写真・広告文・仲介業者への働きかけまで実践データを公開。

では、今日はこの辺で(^^)/~~~

🏠 空室物件、いくらで貸せるか無料査定

築古でも、空室期間が長くても、借上げ実績1万室の【クロスハウス】なら収益化可能。民泊・シェアハウス・アパマンション、相談料0円・30秒で無料査定が依頼できます。

※民泊・アパマンション・シェアハウス対応/全国OK/DIY父さんが調査済