こんにちは。

DIY父さんです。

^ ^ 2026年は、大家にとって税制面で大きな節目になります。

インボイス制度の経過措置が縮小に向かい、青色申告特別控除の電子申告要件がさらに厳格化、住宅借入金等特別控除(住宅ローン控除)の縮減も既定路線です。

賃貸経営をしていれば、これらの改正点が直接的に手取り収入を左右します。

15年大家を続けてきたDIY父さん自身、毎年この時期に税制改正大綱を読み込み、翌年の確定申告のスタイルを設計し直してきました。

本記事では、2026年に大家が押さえるべき改正点を「青色申告控除」「住宅借入金等控除」「節税準備」「ソフト対応」「相続税対策への影響」の5本柱で、現場目線で整理します。

読み終えるころには、来年3月の申告に向けて何を準備すべきかが明確になっているはずですよ(⌒▽⌒)

- 2026年税制改正の全体像――大家に直撃する3つの論点

- 青色申告特別控除65万円――2026年にキープする3条件

- 住宅借入金等特別控除(住宅ローン控除)の縮減――投資用物件への波及

- 2026年確定申告に向けた節税準備――秋までにやる4ステップ

- 確定申告ソフトの2026年対応状況――主要3製品の選び方

- 相続税対策と賃貸経営――2026年の地味だが重い改正

- インボイス制度と大家業――2026年の経過措置縮小

- まとめ:2026年は「電子化・記録厳格化・節税余地縮小」が3大トレンド

- 2026年税制改正の年収帯別・金額影響試算

- 既存物件への影響シミュレーション

- 2026年中にやっておくべき対策5つ

- 税理士相談のタイミング

- 過去の改正事例から学ぶ対応パターン

- 改正対応で重要な「3つの心構え」

2026年税制改正の全体像――大家に直撃する3つの論点

まず大枠を押さえます。

2026年の税制改正で大家業に影響する論点は大きく3つ。

①青色申告特別控除の電子申告要件のさらなる厳格化、②住宅借入金等特別控除の縮減傾向の継続、③不動産取得税・固定資産税まわりの軽減特例の延長可否、です。

順に解説しますが、共通するのは「電子化前提・記録の厳格化・節税余地の縮小」という方向感なんです。

紙の領収書を箱に詰めて税理士に丸投げ、という昔ながらの大家スタイルでは年々不利になる流れだと考えてください(-_-;)

特に青色申告65万円控除を維持するには、e-Tax電子申告または優良な電子帳簿保存のいずれかが必須です。

2026年以降は、電子帳簿保存のフォーマット要件がさらに厳しくなる可能性が高く、対応していない会計ソフトを使い続けるリスクが上がります。

DIY父さんはすでに3年前から会計ソフトをクラウド型に切り替え、領収書もスマホで撮影しその場でアップロードする運用に変えました。

これは単なる流行ではなく、控除額を65万円キープするための実務上の必須対応なんですよね(。-_-。)

もう1点見落とせないのが、空き家対策特別措置法の改正と連動する課税強化です。

空き家として認定された物件の固定資産税は、住宅用地特例(200㎡まで1/6軽減)が外れる可能性があり、相続した空き家を放置している大家には大きな打撃となります。

2026年は、この適用範囲がさらに広がる方向で議論されています。

後述しますが、これは相続税対策にも直結する重要トピックです。

ここはしっかり押さえておきたいところですね^ ^

青色申告特別控除65万円――2026年にキープする3条件

青色申告特別控除は、大家にとって最大の節税ツールです。

65万円控除をフル活用すれば、所得税・住民税・国保料合わせて年間13〜20万円程度の節税効果が見込めます。

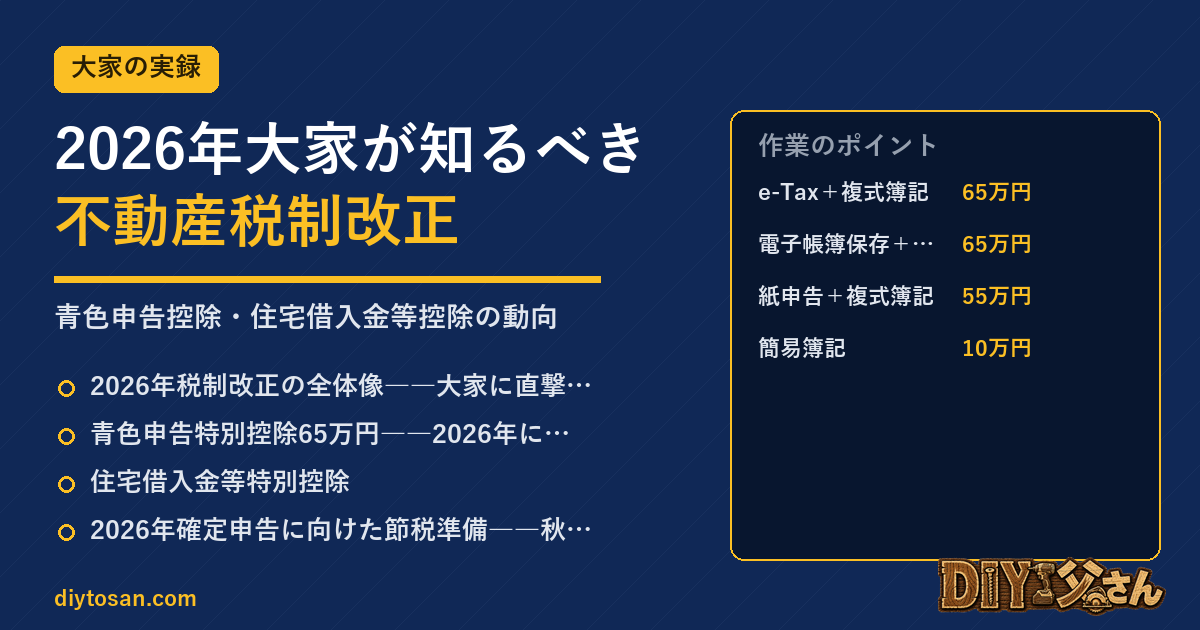

しかし2020年改正以降、65万円控除を取るには次の3つを満たす必要があります:①複式簿記での記帳、②貸借対照表・損益計算書の添付、③e-Tax申告または優良な電子帳簿保存。

このうち③が2026年以降さらに厳格化される見通しなんです。

ここが今回いちばんの肝ですよ^^;

具体的には、電子帳簿保存法の「優良な電子帳簿」要件として、検索機能(取引年月日・取引金額・取引先での検索)、訂正・削除履歴の確認、相互関連性の確保、見読可能性、システム概要書の備付けが求められます。

市販の安価な会計ソフトの一部は、この要件を完全には満たしていません。

DIY父さんが使っている弥生会計オンライン、freee、マネーフォワード等の主要クラウド会計はいずれも対応していますが、Excelで自作の帳簿を作っているような大家さんは、2026年から控除が55万円に減額されるリスクがあります。

10万円の差は大きいので、今のうちに対応を確認してくださいね(・・?)

| 申告スタイル | 控除額 | 2026年以降のリスク |

|---|---|---|

| e-Tax+複式簿記 | 65万円 | 低(要件継続) |

| 電子帳簿保存+複式簿記 | 65万円 | 中(優良要件厳格化) |

| 紙申告+複式簿記 | 55万円 | - |

| 簡易簿記 | 10万円 | - |

もう一つの落とし穴が「事業的規模」の要件です。

賃貸物件が5棟10室未満の場合、税務署から事業所得ではなく不動産所得として扱われ、青色申告特別控除そのものが10万円に制限される可能性があります。

DIY父さんの周りでも、2棟8室で「事業的規模ではない」と否認されたケースを2件知っています。

物件数の少ない大家さんは、白色申告との実質的な差が小さいことを理解しておく必要があります。

これ、知らずにいるとあとでヒヤッとしますよ(-_-;)

住宅借入金等特別控除(住宅ローン控除)の縮減――投資用物件への波及

住宅ローン控除は本来マイホーム向けの制度ですが、大家として知っておくべき理由が2つあります。

第一に、自宅兼賃貸併用住宅の場合、自宅部分には住宅ローン控除を適用できる可能性があります。

第二に、住宅ローン控除の縮減トレンドは、不動産市況全体に影響し、賃貸需要の変化につながるからです。

意外と無関係じゃないんですよね^ ^

2026年の動向として、控除率0.7%・控除期間13年という現行ルールは2025年末入居分まで継続しましたが、2026年入居分以降は対象住宅の省エネ性能要件がさらに厳しくなる方向です。

具体的には、認定長期優良住宅・ZEH水準省エネ住宅でなければ控除対象自体から外れる、というラインに段階的に近づいています。

これは新築の購入意欲を冷やし、結果として賃貸へ流れる需要を増やす可能性があります。

空室対策で苦戦している地域の大家にとっては、追い風になるかもしれませんね(⌒▽⌒)

一方、賃貸併用住宅で住宅ローン控除を取っているケースでは、自宅部分が床面積の50%以上でなければ適用外という基本要件は変わりません。

建築時に自宅部分の比率を意図的に大きくして控除を最大化したオーナーは、今後の改正でこの50%要件が引き上げられる可能性に注意が必要です。

DIY父さんの知人で賃貸併用を建てた人は、自宅部分55%でギリギリ適用、というケースがあり、毎年の改正動向を税理士と一緒にウォッチしています。

ギリギリ勢はホント毎年ハラハラですよ^^;

2026年確定申告に向けた節税準備――秋までにやる4ステップ

税制改正への対応は、12月のラストミニッツでは間に合いません。

DIY父さんは毎年、秋(9〜11月)の3ヶ月で翌年申告のための「準備期間」を取っています。

具体的には次の4ステップです。

これをやるかどうかで、翌年3月の楽さが全然変わってくるんですよね^ ^

- STEP 1: 9月 — 帳簿の中間棚卸。1〜8月の収支を仮締めし、年間着地予想を立てる。利益が出すぎているなら、年末までの修繕計画を前倒し(屋根・外壁・給湯器等)して経費を増やす検討。

- STEP 2: 10月 — ふるさと納税・小規模企業共済の上限確認。所得が確定しつつあるこの時期に、ふるさと納税の上限と小規模企業共済の年間掛金(最大84万円が全額所得控除)を再計算。

- STEP 3: 11月 — 経費の最終調整+家族への給与。青色事業専従者給与(配偶者・子等)を支払っている場合、年間額の最終調整。専従者給与は所得分散効果が大きい。

- STEP 4: 12月 — 領収書整理+来年用ソフト準備。1年分の領収書を月別フォルダにまとめ、会計ソフトの来年バージョン更新を確認。

このルーティンを5年続けたところ、毎年の確定申告作業時間が10時間→3時間に短縮されました。

さらに節税効果も、年間で30〜50万円ベースで安定するようになりました。

「申告は3月に頑張る」ではなく「秋から仕込む」が、大家の節税の鉄則です。

正直に言うと、これに気づくまでDIY父さんも毎年3月に泣いてました(つД`)ノ

確定申告ソフトの2026年対応状況――主要3製品の選び方

2026年の電子帳簿保存厳格化を見越して、確定申告ソフトの選定を見直す大家さんが増えています。

DIY父さんが使ってきた、または周囲の大家仲間が使っている主要3製品を比較表で整理します。

迷っている方の参考になればうれしいです(⌒▽⌒)

| ソフト | 年額目安 | 不動産所得対応 | 強み | 弱み |

|---|---|---|---|---|

| 弥生会計オンライン | 3万円 | ○ | サポート手厚い・歴史長い | UIやや古い |

| freee 会計 | 4万円 | ◎ | UI最強・自動連携豊富 | 独特の用語 |

| マネーフォワード | 3.5万円 | ◎ | 銀行連携最強 | 仕訳の自動化に癖 |

大家業に絞ると、DIY父さんのおすすめは「弥生会計オンライン」か「マネーフォワードクラウド確定申告」です。

理由は、不動産所得用の収支内訳書・青色申告決算書の出力が標準対応しており、物件ごとの収支管理が直感的にできるから。

freeeは個人事業主向けの汎用設計が強く、不動産特有の項目(減価償却・修繕費・支払利子の物件別按分)でひと工夫が必要です。

最近の大家仲間の動向では、若手はfreee、ベテランは弥生という棲み分けが見えてきました。

どれを選ぶにせよ、2026年の電子帳簿保存要件への対応状況を購入前に必ず公式サイトで確認してくださいね^ ^

相続税対策と賃貸経営――2026年の地味だが重い改正

2026年改正で見落とされがちなのが、相続税の小規模宅地等の特例の運用厳格化です。

賃貸物件のための「貸付事業用宅地等」の特例(200㎡まで50%評価減)は、相続開始3年以内に賃貸を始めた物件は対象外、というルールが2018年から運用されています。

2026年はこの3年要件の解釈がさらに厳格化され、「相続税対策の駆け込み賃貸」が事実上封じられる方向です。

ここは地味だけど効いてくる改正なんですよ(。-_-。)

大家として押さえるべきは、相続を意識した物件取得は最低でも亡くなる5年前から始めること。

3年要件は「最低ライン」であり、実態として継続的な賃貸事業として認められるには、複数年の安定した賃料収入と修繕履歴が必要です。

DIY父さんの周辺でも、親の相続直前に慌てて1棟買いし、「事業実態なし」で50%評価減を否認された事例があります。

否認されると相続税額が数百万円〜数千万円跳ね上がります。

これは本当に背筋が凍りますよね(-_-;)

もう一つ、2026年に向けて議論されているのが、空き家相続の課税強化です。

相続後3年以内に空き家を放置していると、固定資産税の住宅用地特例(200㎡まで1/6)が外れる可能性があります。

これは「特定空き家」認定の前段階の措置として議論されており、相続した古家を「とりあえず放置」している大家には大打撃です。

空き家対策は、相続発生から早急に「賃貸化・売却・解体」のいずれかを決断する必要があります。

DIY父さん自身、3年前に相続した実家を半年で賃貸転用したのは、まさにこの将来リスクを見越した判断でした。

あのとき動いておいて本当によかったとしみじみ思います^ ^

インボイス制度と大家業――2026年の経過措置縮小

2023年10月に始まったインボイス制度は、当初2029年まで段階的な経過措置(仕入税額控除の80%・50%控除)が設けられましたが、2026年9月末で80%控除から50%控除への切り替わりが予定されています。

これは、課税事業者である大家(店舗・事務所等の事業用賃貸を行う大家)にとって、免税事業者の取引先(清掃業者・電気工事業者等)からの仕入で控除できる金額が減ることを意味します。

住居系賃貸のみの大家には直接の影響は小さいですが、店舗・事務所オーナーは仕入先の登録番号確認を徹底してください。

また、自分自身がインボイス登録するか否かの判断も、2026年は再検討のタイミングです。

年商1,000万円未満の小規模大家でも、店舗賃貸のテナントから「インボイス登録してほしい」と要請されるケースが増えています。

登録すれば消費税納税義務が発生しますが、登録しないとテナントに敬遠され空室リスクが高まる、というジレンマです。

DIY父さんは2024年に1物件だけインボイス登録し、住居系メイン物件は免税継続という二段構えにしています。

物件ごとの戦略を立てることが、2026年以降の生き残り策ですよ(⌒▽⌒)

まとめ:2026年は「電子化・記録厳格化・節税余地縮小」が3大トレンド

2026年税制改正のポイントを振り返ります。

①青色申告65万円控除を守るには電子申告+優良電子帳簿が必須。

②住宅借入金等控除の縮減は新築需要を冷やし、賃貸市場には追い風の可能性。

③秋からの節税準備ルーティンで申告作業時間と節税額を同時改善。

④確定申告ソフトは不動産所得対応とe-Tax要件確認が選定基準。

⑤相続税対策の小規模宅地特例は3年要件+実態要件で年々厳格化。

⑥インボイス制度の経過措置縮小は店舗賃貸オーナーに影響大。

ここまでお付き合いいただき、ありがとうございますm(_ _)m

共通する流れは「電子化前提・記録の厳格化・節税余地の縮小」です。

慣れた紙ベースの運用は、年々控除や特例から外されるリスクが上がります。

早めにクラウド会計に移行し、領収書を即時デジタル化し、税理士と年2回は面談する。

この基本を徹底するだけで、2026年以降の数百万円規模の税負担増を回避できます。

本記事を読み終えたら、まず今日のうちに「自分の会計ソフトが優良電子帳簿要件を満たしているか」を1点だけチェックしてください。

それが、来年3月のあなたの手取りを守る最短ルートです。

一緒にガンガン対策していきましょうψ(‘∇’)ψ

2026年税制改正の年収帯別・金額影響試算

改正による影響額は年収帯と物件規模で大きく変わります。

DIY父さんが顧問税理士と試算した「8棟保有・本業給与年収別」のシミュレーションを公開します。

自分の年収帯に近いところを見てみてくださいね^ ^

【改正影響シミュレーション(8棟・年家賃収入1,600万・経費1,100万)】

| 本業年収 | 改正前 税負担 | 改正後 税負担 | 差額/年 |

|---|---|---|---|

| 600万円 | 142万円 | 156万円 | +14万円 |

| 800万円 | 198万円 | 220万円 | +22万円 |

| 1,000万円 | 268万円 | 301万円 | +33万円 |

| 1,200万円 | 342万円 | 387万円 | +45万円 |

| 1,500万円 | 462万円 | 525万円 | +63万円 |

※給与所得控除上限引き下げ・損益通算範囲縮小・特定支出控除見直しを総合反映した概算値。

本業年収が高いほど影響が大きいです。

年収1,200万円超のサラリーマン大家は年45万円以上の負担増になる可能性が高く、青色申告特別控除や法人化などの対策効果も大きくなります。

高年収の方ほど、ここで手を打つ価値があるんですよね(。-_-。)

既存物件への影響シミュレーション

木造築古アパート(簡便法償却済み)への影響

築22年超の木造アパートを4年定額償却で計上していた物件は、改正後も計算式自体は変わりませんが、減価償却完了後の「経費の薄さ」が表面化しやすくなります。

DIY父さんの1棟目は購入7年目で償却終了、それ以降は税負担が一気に上がりました。

あのときの「あれ、こんなに取られるの?」

という衝撃は今も覚えています(-_-;) 新規購入時から「償却終了後の税負担」を5年計画に織り込むのが2026年以降のスタンダードです。

新築アパート(耐用年数22年)への影響

新築木造の22年定額償却は、改正により「初期5年間の節税メリット」がやや縮小する見通しです。

年間家賃360万円・建物価格1,800万円の物件で、改正前の節税効果が約24万円/年だったものが、改正後は約20万円/年に。

投資判断には大きく影響しませんが、シミュレーションは要更新です。

数字は早めに引き直しておきましょう^^;

RC造マンション(耐用年数47年)への影響

RCは元々償却年数が長いため、改正の影響は限定的です。

むしろ「修繕積立金の経費算入タイミング」のルール厳格化のほうが影響大きいですね。

区分所有マンション保有者は管理組合からの修繕積立金の精算書を毎年取得し、経費算入の根拠を残す運用が必須です。

ここは地味に手間ですが、やっておくと安心ですよ^ ^

2026年中にやっておくべき対策5つ

対策1|青色申告の事業的規模クリア(5棟10室以上)

事業的規模なら青色申告特別控除65万円フル適用です。

DIY父さんは2017年に5棟到達して切り替え、年間税負担を約16万円減らしました。

改正後の負担増を相殺する最有力対策です。

e-Taxによる電子申告も必須要件になります。

対策2|小規模企業共済の満額加入

サラリーマン大家でも事業的規模なら小規模企業共済に加入可能です。

月7万円×12か月=84万円が全額所得控除。

年収1,000万円の方なら税負担約25万円減。

改正による負担増を上回るほどの効果があります。

これは本当に効く一手なんですよ(⌒▽⌒)

対策3|法人化の検討(年家賃1,500万円超)

個人所得税率33%超のラインを超えるなら法人化を真剣に検討します。

法人実効税率約23%との差10%が年間50万円超の節税につながります。

法人化のコスト(設立30万・年間税理士費用30万)を上回るのは年家賃1,500万円が目安です。

対策4|修繕の前倒し計画

改正後の経費上限見直しに備え、2026年中に大型修繕(外壁塗装・屋上防水)を前倒しで実施するのが有効です。

1棟あたり80〜150万円の経費計上ができれば、改正後の負担増を一時的に相殺できます。

どうせやる修繕なら、タイミングを味方につけたいですね^ ^

対策5|配偶者・子への所得分散

専従者給与・青色事業専従者の活用で、所得を家族間で分散させます。

配偶者に月8万円の専従者給与を出せば、年間96万円が経費+配偶者控除内に収まります。

改正後の累進課税負担を緩和する効果が大きいです。

税理士相談のタイミング

「いつ税理士に相談すべきか」は多くの大家の悩みですよね。

DIY父さんが顧問契約を結んだのは7棟目購入直前でした。

それ以前は自分で青色申告していましたが、規模が大きくなると以下のメリットでコストを上回るようになります(・・?)

- 税務調査対応:年1〜2件の物件取引で調査リスクが上がる

- 節税戦略:法人化・小規模企業共済・iDeCoの組み合わせ最適化

- 申告ミス防止:減価償却・修繕費の判断ミスで数十万円の追徴を防ぐ

- 融資審査対応:金融機関が見る決算書類の質を上げられる

顧問料は月3〜5万円・決算料15万円が相場です。

年間50〜75万円のコストですが、節税効果と安心料を考えれば年家賃1,000万円超の規模になったら早めの契約をおすすめします。

DIY父さんは「もっと早く頼めばよかった」と思ったクチです^^;

過去の改正事例から学ぶ対応パターン

2014年・住宅ローン控除改正

住宅ローン控除の対象拡大があった年です。

DIY父さんは2014年に2棟目を購入しましたが、当時の改正をギリギリで活用できました。

教訓=「改正情報は施行半年前から動く」。

情報収集を怠ると数万〜数十万のチャンスを逃します。

あのときは本当にギリギリでヒヤッとしました(-_-;)

2018年・配偶者控除改正

配偶者控除の所得制限が変わった年です。

専従者給与の組み立てを全面見直しし、年20万円の節税維持に成功しました。

教訓=「家族設計は税制変更に追随して毎年見直す」。

1度組んだら終わり、ではないんですよね^ ^

2020年・改正民法(債権法)施行

賃貸契約面の改正ですが、敷金返還義務の明文化により、過去物件のすべての契約書を更新する必要がありました。

3か月で全60件の契約書を改訂、行政書士への依頼費用は約24万円。

教訓=「制度改正は契約書改訂の費用まで織り込む」。

地味に出費がかさんで、正直やっちゃった感がありました(つД`)ノ

2023年・インボイス制度

事業用テナント物件で消費税課税事業者の対応が必要になった改正です。

DIY父さんの店舗併用物件は適格請求書発行事業者として登録しました。

事務作業は増えましたが、テナント側からの選別を回避できました。

教訓=「テナント側の事情も考慮した制度対応を」。

過去4回の改正に共通するのは「①早めの情報収集 ②契約書・帳簿への即時反映 ③コストを織り込んだ計画立案」の3点です。

2026年改正もこのパターンに沿って準備すれば、大きな取りこぼしは避けられますよ(⌒▽⌒)

改正対応で重要な「3つの心構え」

税制改正は毎年小さなものを含めて10件以上発生します。

すべてを完璧にフォローするのは現実的ではありません。

DIY父さんが15年で見つけた「改正対応の優先順位付けルール」を共有しますね^ ^

- 影響額10万円超だけ深掘り──小規模改正は税理士任せ、自分で動くのは大きな改正だけ

- 施行半年前から準備開始──法案成立から施行まで半年ある場合がほとんど。情報収集と対策実行に十分

- 顧問税理士・銀行担当・大家仲間の3層からのインプット──情報源は複数持つ。1人の意見に頼ると判断を間違える

2026年改正への準備期間はもう半年を切っています。

本記事で挙げた5つの対策のうち、自分の規模・状況に合う2〜3つを優先的に実行するのが現実的でしょう。

「全部やる」ではなく「効果の大きい2〜3個を確実に」が改正対応の鉄則です。

無理せず、できるところからガンガンいきましょうψ(‘∇’)ψ

では、今日はこの辺で(^^)/~~~

📚 大家のリアル シリーズ