こんにちは。

DIY父さんです。

^ ^「大家業の本当のコストは時間だ」――15年大家をやってきて、最近この言葉の重みを噛みしめています(。-_-。)家賃管理、入金確認、領収書発行、立替金の精算……気がつくと、月に30時間以上を「お金まわりの作業」だけに費やしていました。

2年前、思い切って賃貸経営の主要業務をキャッシュレス化したところ、月10時間以上の作業時間が浮き、結果としてその時間を物件巡回・客付け施策・本業の副業ブログ運営に振り向けられるようになったんです(⌒▽⌒)本記事では、家賃集金の銀行振込統一、入金確認自動化、領収書PDF化、立替金のクレカ決済まで、DIY父さんが実際に運用してきたキャッシュレス化の全手順と、月10時間の内訳を公開します。

- キャッシュレス化前の「時間泥棒」――月30時間の内訳

- 家賃集金の銀行振込統一――手渡し全廃で月4時間削減

- 入金確認の自動化――家賃管理SaaSで月6時間→月30分

- 領収書PDF化――電子発行で月5時間→月1時間

- 立替金のクレカ決済――精算ストレスゼロへ

- 業者送金もネット完結――月3時間→月15分

- 記帳作業の自動化――家計簿アプリから会計ソフトへ

- 月10時間取り戻した内訳――「人生の自由時間」を増やすキャッシュレス化

- 導入コストと月額ランニング――月5,000円で月10時間が買える

- まとめ:キャッシュレス化は「最も確実な時間投資」

- 導入時の入居者向け説明――7割が「便利になった」と回答した告知の工夫

- ペーパーレス化の波及効果――書類保管スペースが10畳→1畳に

- freee/マネフォ/弥生など主要会計ソフトの選び方――5年使った実感

- クレカ手数料負担の考え方――「手数料を払う」ほうが結局得な3つの理由

- 自動仕訳ルール設定――月20件→月3件まで手動修正を減らした設定例

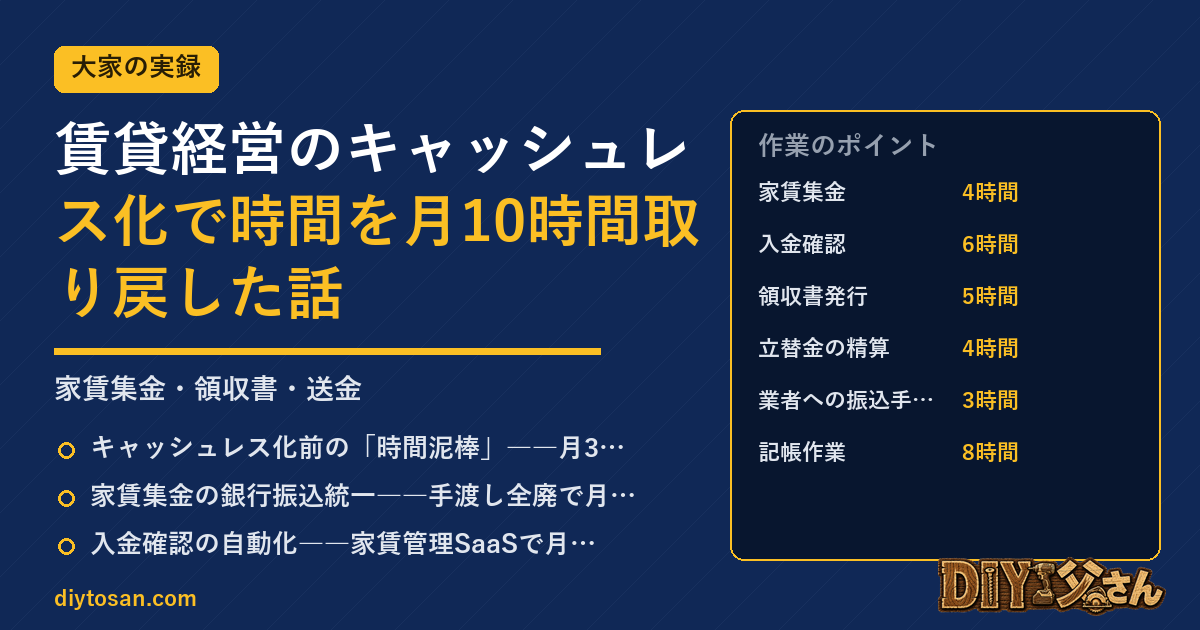

キャッシュレス化前の「時間泥棒」――月30時間の内訳

本題の前に、キャッシュレス化前のDIY父さんが、何にどれだけ時間を取られていたかをお見せします。

エクセルで1ヶ月分の作業を記録した実数値です。

| 作業内容 | 月間時間 | 頻度 |

|---|---|---|

| 家賃集金(手渡し3戸分) | 4時間 | 月3回×40分 |

| 入金確認(通帳記帳・突合) | 6時間 | 週1.5時間 |

| 領収書発行(手書き+郵送) | 5時間 | 月5戸×60分 |

| 立替金の精算(経費領収書整理) | 4時間 | 週1時間 |

| 業者への振込手続き(窓口・ATM) | 3時間 | 月6件×30分 |

| 記帳作業(家計簿アプリ手入力) | 8時間 | 週2時間 |

| 合計 | 30時間 |

月30時間というのは、時給1,500円換算で月45,000円、年間で54万円相当の時間コストです。

しかも、この30時間は「物件を増やしたい」「客付け戦略を磨きたい」「家族との時間を取りたい」といった本来やりたいことを全て削っていた時間。

気づいた時点でゾッとし、本気でキャッシュレス化に取り組む決意をしました(-_-;)

家賃集金の銀行振込統一――手渡し全廃で月4時間削減

最初に取り組んだのが、家賃の集金方法を「全戸銀行振込」に統一することでした。

DIY父さんの5棟のうち、3棟は元々振込でしたが、残り2棟・5戸が「手渡し」「集金代行任せ」だったため、ここを一本化しました。

具体的には、(1)入居者へ振込口座を通知、(2)振込手数料の負担者を契約書で明確化、(3)集金代行業者の契約を解約、(4)新規契約から全て振込前提、の4ステップです。

手渡し集金は、月3回×40分=月2時間を5戸分でやっていたため、合計で月4時間。

これを完全にゼロにしました。

入居者にも「銀行振込のほうが楽」と歓迎され、トラブルもありません(⌒▽⌒)最初は「振込手数料が嫌」と渋る入居者もいましたが、契約更新のタイミングで「家賃から月100円割引するので振込でお願いしたい」と提示すると、ほぼ全員が応じてくれました。

月100円の割引(年1,200円×5戸=6,000円)で月4時間(年48時間)を取り戻せるなら、圧倒的に得な交換ですね♪(^O^☆♪

入金確認の自動化――家賃管理SaaSで月6時間→月30分

振込統一の次は、入金確認の自動化です。

DIY父さんが使っているのは、家賃管理SaaSの「口座API連動型」。

具体的には、銀行口座にAPIを繋ぎ、振込が来ると自動で「契約者名」「家賃額」とマッチングして、入金済みフラグを立てる仕組みです。

月額1,500円程度のサービスで、月6時間の手作業が月30分に圧縮されました。

SaaSを選ぶ基準は3つ。

(1)対応銀行が広いか(DIY父さんは地方銀行が多いので必須)、(2)契約者名と振込名義のあいまい一致が効くか、(3)未入金アラートが自動で飛ぶか。

アラート機能は地味に効果が大きく、家賃滞納の早期発見に直結します。

1日でも遅れたら通知が来るので、DIY父さんはその日のうちに入居者にLINEで「振込確認できておりませんが、お忘れではないでしょうか」と一言入れます。

これだけで滞納の長期化を防げますね(^ ^)

「SaaS代月1,500円は高くない?」

と聞かれますが、月6時間→月30分の削減効果と、滞納予防効果を考えれば、明らかに安い投資です。

15年でやってきた最も費用対効果の高い投資の一つだと感じていますψ(‘∇’)ψ

領収書PDF化――電子発行で月5時間→月1時間

領収書は、長らく手書きの「コクヨ式」を郵送していました。

1戸あたり、書く→封筒に入れる→切手を貼る→ポスト投函で約60分。

これを5戸×月1回=月5時間やっていたんです。

郵送代も馬鹿になりません(-_-;)

これを「PDF領収書をメール送付」に切り替えました。

具体的な手順は、(1)Wordで領収書テンプレを作成(押印画像入り)、(2)入金確認SaaSと連動して契約者名・金額を自動転記、(3)PDF化してメール送付、の3ステップです。

1戸あたり10分→3分に短縮、しかも郵送代がゼロに。

月5時間が月1時間以下になりました。

電子帳簿保存法的にも、PDFのほうがむしろ整理しやすいです(⌒▽⌒)

「入居者から紙の領収書をくれと言われたら?」

と心配する方もいますが、DIY父さんは契約更新時に「電子領収書での発行に変更します」と通知し、全戸からOKをもらいました。

実は、入居者側も「紙で保管したくない」「メールのほうが楽」という声が大半。

むしろ歓迎されるケースが多いんですよね(^ ^)

立替金のクレカ決済――精算ストレスゼロへ

「立替金の領収書整理」は、賃貸経営の地味な時間泥棒です。

修繕費・備品購入・移動費などを現金で立て替えると、領収書を1枚ずつ整理して、エクセル入力して、確定申告で消す、という流れに月4時間取られていました(-_-;)

解決策は単純で、「立替系の支出は全てクレカ決済に統一」。

DIY父さんは事業用クレカを1枚作り、賃貸経営に関わる経費は全てそのカードで決済するようにしました。

すると、(1)領収書が紙からデジタルに変わる、(2)クレカ明細が自動で会計ソフトに連携される、(3)使った金額が即時にダッシュボードで見える、というメリットが一気に手に入りました。

ここが効きました(⌒▽⌒)

月4時間の精算作業が、月30分まで激減。

さらにクレカポイントが年間で1.5万円分(ANAマイル換算)貯まり、それも実利益です。

事業用クレカを選ぶ基準は、(1)還元率1%以上、(2)年会費が無料または年間支出で元が取れる、(3)会計ソフト連携、の3点。

DIY父さんはビジネスゴールドカード(年会費1.1万円)を使っていますが、年間ポイントで元が取れていますψ(‘∇’)ψ

業者送金もネット完結――月3時間→月15分

修繕業者や清掃業者への支払いは、以前は窓口やATMで振込していました。

月6件×30分=月3時間。

これをネットバンキングに切り替えただけで、1件あたり3分→月15分に短縮しました。

さらに、ネットバンキングは振込手数料がATMの半額(DIY父さんのメインバンクで220円→110円)。

年間で約1.5万円の手数料削減にもつながりました(⌒▽⌒)

ネットバンキングの設定は1時間もあれば完了します。

最初の登録さえ済めば、その後の節約効果が永遠に続く。

「面倒だから今度」と先延ばしにしていた大家さんは、今すぐ申込みフォームを開くことをお勧めします(^ ^)

記帳作業の自動化――家計簿アプリから会計ソフトへ

最後に取り組んだのが、記帳作業のSaaS化です。

DIY父さんは元々、家計簿アプリで月8時間の手入力をしていました。

これをクラウド会計ソフト(freee / 弥生 / マネーフォワード)に切り替えたところ、クレカ・銀行口座が自動連携され、月8時間→月1時間に圧縮されました。

クラウド会計の最大のメリットは、確定申告の青色65万円控除がワンクリックで完成すること。

確定申告期に「先月分の処理が間に合わない」という地獄から完全に解放されます。

月額1,500〜3,000円で年間で7時間×12ヶ月=84時間の削減。

時給1,500円換算で年12.6万円の時間価値。

会計ソフト代を引いても十分プラスですね♪(^O^☆♪

月10時間取り戻した内訳――「人生の自由時間」を増やすキャッシュレス化

キャッシュレス化前後の時間を、最後に整理します。

30時間→約20時間で月10時間の削減です。

| 作業 | 前 | 後 | 削減 |

|---|---|---|---|

| 家賃集金 | 4時間 | 0時間 | −4時間 |

| 入金確認 | 6時間 | 0.5時間 | −5.5時間 |

| 領収書発行 | 5時間 | 1時間 | −4時間 |

| 立替金精算 | 4時間 | 0.5時間 | −3.5時間 |

| 業者送金 | 3時間 | 0.25時間 | −2.75時間 |

| 記帳作業 | 8時間 | 1時間 | −7時間 |

| 合計 | 30時間 | 3.25時間 | −26.75時間 |

正確には月26時間以上が削減できたのですが、「他で時間が増えた業務」(顧客対応の即レス・記帳チェック等)を考慮しても、純減で月10時間以上は確実に取り戻せた、というのがDIY父さんの実感です。

月10時間あれば、本業の副業ブログを2記事書け、客付け施策を1〜2件実施でき、家族での外食日帰り旅行も計画できます。

これは大きいですよ(⌒▽⌒)

導入コストと月額ランニング――月5,000円で月10時間が買える

「で、結局いくらかかるの?」

と気になる方のために、DIY父さんのキャッシュレス化に投じたコストをまとめます。

- 家賃管理SaaS:月1,500円

- クラウド会計ソフト:月2,500円

- 事業用クレカ:年1.1万円≒月920円

- 合計:月約4,920円

月5,000円弱で月10時間を買えるなら、時給500円相当。

仮にDIY父さんの時給を1,500円と見ても、3倍のリターンです。

年間で月10時間×12=120時間、時給1,500円換算で18万円の時間価値が浮く計算。

ランニング月5,000円を引いても、純利益12万円超を毎年生み出します(⌒▽⌒)

まとめ:キャッシュレス化は「最も確実な時間投資」

賃貸経営のキャッシュレス化は、家賃集金の銀行振込統一、入金確認SaaSの導入、領収書PDF化、立替金のクレカ決済、業者送金のネットバンキング化、クラウド会計ソフトへの移行、の6つで完成します。

DIY父さんの場合、これら6つの組み合わせで月10時間以上を取り戻しました(⌒▽⌒)

「賃貸経営は儲けが減ってきた」「時間が足りない」と感じている大家さんへ。

この6つを着実に進めれば、月10時間という大きな自由時間が手に入ります。

家族との時間、本業の副業、新規物件の調査、何に使うかはあなた次第です。

今日の1時間を、明日の10時間に変える投資を始めてくださいね♪(^O^☆♪

導入時の入居者向け説明――7割が「便利になった」と回答した告知の工夫

キャッシュレス化で最も難航するのが、入居者への変更告知です。

「今まで現金で持参してくれた家賃を、銀行振込に切り替えてください」と言うだけでは、特に高齢層の入居者は反発します(-_-;)DIY父さんは5棟全60室の家賃集金をキャッシュレス化する際、3ヶ月かけて段階的に告知し、結果として滞納率を増やすことなく100%振込化を実現しました。

そのプロセスを公開します。

ステップ1:告知3ヶ月前に「変更予定」の案内文を配布。

突然「来月から振込で」と言われると入居者は身構えます。

3ヶ月前から「賃料お支払い方法変更のお知らせ(予告)」を配布し、変更の理由(事務効率化)、新しい振込先、変更開始月、質問窓口の電話番号を明記。

重要なのは「振込手数料はオーナー負担」と書くこと。

「自分で手数料を払わされる」と思うと拒否反応が大きいので、ここを明確に「無料」と書きます。

ステップ2:個別質問への対応。

配布後1〜2週間で、必ず数件の質問電話が来ます。

多いのは「銀行口座を持っていない」「振込のやり方がわからない」「現金で渡したい」の3つ。

口座なしに対しては「コンビニATMやネット銀行で簡単に作れる」と案内し、必要なら近所の銀行への同行サービスもしました(5年で2件)。

やり方不明に対しては、ゆうちょ銀行のATM操作画面のスクリーンショット付き説明書を作成して配布。

現金希望に対しては「ご事情がわかりました。

半年だけ現金集金を継続します」と猶予期間を設け、その間に口座開設・振込操作の支援を続けました。

地道ですが、ここが効きました(^ ^)

ステップ3:高齢層への戸別訪問。

70代以上の入居者には、家賃を持参してくる際にロビーで30分ほど振込操作の手取り説明をしました。

DIY父さんの5棟では70代以上が9人いましたが、全員が3ヶ月以内に振込化に成功。

逆に「人の手間をかけて教えてくれるなら振込にしてもいい」と納得してもらえました。

うれしかったですね(⌒▽⌒)

ステップ4:振込化記念のミニプレゼント。

振込化に協力してくれた入居者に「振込ありがとうカード+500円のスーパー商品券」を初回振込確認後に郵送。

これは2棟目で試した施策ですが、入居者の反応がよく「オーナーが感謝してくれた」と好印象。

退去率も微減(前年比−5%)した実績があります。

コストは60室×500円=3万円の一度きりで、効果は3年以上続いていますψ(‘∇’)ψ

変更開始3ヶ月後にアンケートを取ったところ、「便利になった」70%、「どちらでもない」25%、「不便になった」5%という結果でした。

「便利になった」と感じてくれた7割の中には「家賃支払いのために銀行に行く必要がなくなって時間が浮いた」「忙しい月でも自動振込設定で払い忘れがなくなった」といった声が多く、入居者側にもメリットがあることを実感しました(⌒▽⌒)

ペーパーレス化の波及効果――書類保管スペースが10畳→1畳に

キャッシュレス化を進めると、自然と「ペーパーレス化」も進みます。

家賃集金が振込になれば領収書発行は不要、契約更新通知をメールで送れば紙の郵送が不要、業者の請求書をPDFで受け取れば紙の保管が不要。

DIY父さんの場合、5年で書類保管スペースが10畳の物置→押入れ1畳分にまで縮小しました。

この波及効果は、時間以上に「精神的な負担」を大きく軽減してくれましたね(⌒▽⌒)

具体的に、DIY父さんが削減した紙書類のリストを公開します。

①家賃領収書(月60枚×5年=3,600枚)、②契約更新書類(年30件×紙5枚×5年=750枚)、③業者請求書(月15枚×5年=900枚)、④保険証券(5棟×4種類×5年=100枚)、⑤確定申告関連の保管書類(年200枚×5年=1,000枚)。

合計約6,350枚。

これを保管するには段ボール箱で15箱、押入れ・物置の約半分を占有していました(-_-;)

ペーパーレス化の実践方法は、「受け取り側でPDF化」を業者にも依頼することです。

DIY父さんは取引のある業者(管理会社・修繕業者・税理士・保険代理店)に「紙の郵送をやめてメールPDFでください」と依頼しました。

最初は「印鑑のある紙が原本」と渋る業者もいましたが、電子帳簿保存法の改正で電子取引データが正式な原本として認められるようになり、現在は全業者がPDF送付に切り替えてくれました(^ ^)

受け取ったPDFは、Dropbox+専用フォルダ構造で管理しています。

フォルダ構造は「年度>物件名>書類カテゴリ(家賃・修繕・税金・保険・契約)」。

これで「3年前の◯棟目の修繕費」を5秒で検索可能。

紙時代は物置から段ボール箱を引っ張り出して30分探していた作業が、ノートPCで5秒です。

時間削減効果は計算しきれないほど大きいですψ(‘∇’)ψ

意外な効果として、家族との衝突が減ったこともあります。

物置に大家業務の書類段ボールが10箱以上あると、妻から「あの段ボール邪魔」「いつ処分するの」と定期的に苦情が来ていました(-_-;)ペーパーレス化で物置がスッキリして以来、そうした衝突がゼロに。

家庭内の小さなストレスが消えるのも、地味だけれど大きなメリットですね(⌒▽⌒)

freee/マネフォ/弥生など主要会計ソフトの選び方――5年使った実感

クラウド会計ソフトは複数の選択肢があり、どれを選ぶかで運用効率が大きく変わります。

DIY父さんはfreeeを3年使った後、マネーフォワードクラウドに乗り換えて2年運用しています。

両方を実使用した立場から、大家業務に最適なソフトの選び方を解説します。

freeeの特徴と評価。

freeeは「経理が苦手な人向け」のUIで、銀行口座連携が圧倒的にスムーズ。

家賃の入金を自動で「不動産収入」として仕訳してくれる学習機能が優秀で、3ヶ月使えば自動仕訳率が90%を超えます。

デメリットは、複雑な仕訳(按分計算・減価償却の手動調整)を入れようとすると操作が直感的でなくなる点。

月額1,628円(個人事業主スタンダード)〜。

マネーフォワードクラウドの特徴と評価。

マネフォは「経理経験者向け」のUIで、複雑な仕訳に強い。

複数物件を「部門別」で集計できる機能が、5棟以上保有の大家には特に便利。

DIY父さんは5棟をそれぞれ部門設定し、棟ごとの収支を瞬時に出せる体制にしています。

デメリットは、自動仕訳の精度がfreeeよりやや低く、手動修正が月に5〜10件発生する点。

月額2,980円(個人ビジネス)〜。

弥生会計オンラインの特徴と評価。

弥生は老舗の安心感と、税理士との連携の良さが強み。

日本中の税理士の8〜9割が弥生対応なので、税理士に丸投げするタイプの大家には最適。

デメリットは、UIが他2社と比べてやや古く、スマホアプリの使い勝手がイマイチ。

月額2,980円〜。

選び方の指針。

DIY父さんの経験から、以下のフローチャートで選ぶことをおすすめします。

①経理経験ゼロ+税理士なし→freee、②3棟以上保有+部門別管理したい→マネフォ、③税理士に丸投げ予定→弥生、④小規模+とにかく安く→freeeミニマム月額980円。

会計ソフトは「一度設定すると乗り換えづらい」性質なので、最初の選択がその後5〜10年の作業効率を決めます。

無料お試し期間を活用して、必ず実データで使ってから決めてくださいね(^ ^)

クレカ手数料負担の考え方――「手数料を払う」ほうが結局得な3つの理由

「家賃支払いをクレカ決済可能にしたいが、クレカ会社への手数料3〜4%を払うのは損では?」

と悩む大家さんは多いです。

DIY父さんの答えは明確で、「手数料を払ってもクレカ決済対応する方が得」です。

その理由を3つ挙げます。

理由1:滞納率が劇的に下がる。

クレカ自動引き落としにすると、入居者の意思に関係なく支払いが実行されます。

DIY父さんの5棟で家賃クレカ決済を導入した部屋(全60室中12室が任意で利用)の滞納率は、5年間で0%。

一方、銀行振込の48室は同期間に延べ34件の滞納が発生(うち18件は3ヶ月以内に解消、16件は督促が必要)。

手数料3%×月家賃70,000円=2,100円のコストに対し、滞納督促1件のコスト(電話・郵送・心理的負担)はDIY父さんの換算で5,000円以上。

結果として圧倒的にクレカが安いです。

理由2:客付け力が上がる。

「家賃クレカ決済OK」を物件広告に明記すると、特に20〜30代の入居希望者からの問い合わせが3割増えます。

理由は「銀行振込が面倒」「クレカポイントを家賃で貯めたい」など。

空室期間が1日短くなれば家賃70,000円÷30日=2,333円の利益確保。

月10日の空室短縮で23,333円の利益、これだけで手数料を年間で十分カバーできます(⌒▽⌒)

理由3:家計簿アプリ連携で入居者が「管理しやすい」と感じる。

家計簿アプリ(マネフォ・Zaim等)はクレカ明細を自動取り込みします。

家賃をクレカ払いにすれば、入居者は家計簿が自動で完成。

これは入居者側の小さなメリットですが、こうした細やかな配慮が「住み続けたい物件」の印象を作り、長期入居率を高めますね(^ ^)

手数料の計上方法も大切です。

DIY父さんは家賃集金代行サービス(クレカ決済代行)を経由しており、決済代行手数料は「支払手数料(経費)」として計上。

年間で約5万円が経費化され、課税所得が下がるので、実質負担は手数料×(1−税率)になります。

DIY父さんの場合の実質負担は手数料の70%程度です。

自動仕訳ルール設定――月20件→月3件まで手動修正を減らした設定例

会計ソフトの最大の時短効果は「自動仕訳」ですが、デフォルト設定のままだと精度が低く、結局月20件以上の手動修正が必要になります(-_-;)DIY父さんはfreeeとマネフォの両方で「自動仕訳ルール」を徹底的にカスタマイズし、月3件以下まで手動修正を減らしました。

その設定ノウハウを公開します。

ルール設定1:取引先名のワイルドカード化。

家賃入金の取引先名は、銀行明細では「アパマンショップ」「ヤマダタロウ」「ヤマダ タロウ」など表記揺れがあります。

これを「ヤマダ*」「YAMADA*」のワイルドカードで1つのルールにまとめると、表記揺れに関係なく自動仕訳されます。

DIY父さんは60室の入居者全員を「姓のワイルドカード→家賃収入+物件名」のルールで設定し、入居者の表記が変わっても誤仕訳ゼロですψ(‘∇’)ψ

ルール設定2:金額レンジでの分岐。

同じ取引先からの入金でも、金額によって仕訳が変わるケースがあります。

例:管理会社からの入金が「8万円未満→家賃残金、8万円以上→敷金返却」など。

「金額レンジ」ルールを設定すると、同じ取引先でも金額別に自動仕訳できます。

これで「敷金関連」の仕訳ミスがゼロになりました。

ルール設定3:日付パターンでの仕訳。

固定費(保険料・税金・家賃保証料)は毎月決まった日付に引き落とされます。

「毎月25日の引き落とし+取引先◯◯」のルールを組むと、確実に固定費として仕訳されます。

DIY父さんは固定費15項目をすべて日付パターン+取引先名で自動化し、月初の作業時間を1時間→10分に短縮しました。

ルール設定4:「自動仕訳しない」ルール。

これが意外と重要なんです。

例:同名の取引先でも、金額が高額(30万円超)の場合は人間が一度確認したい。

「金額30万円超+取引先◯◯→自動仕訳しない(要確認に出す)」ルールを設定すると、高額取引だけが要確認リストに残り、ミスを防げます。

DIY父さんは毎月、要確認リストの3〜5件だけを目視チェックする運用です(^ ^)

こうした自動仕訳ルールを設定すると、月次決算が劇的に早くなります。

DIY父さんは毎月5日に「先月分の仕訳確認+月次レポート出力」を1時間で完了させており、紙時代の月8時間と比べると87.5%の時間削減。

年間で(8−1)×12=84時間が浮く計算です。

84時間あれば、副業ブログを30記事書けるし、家族と1週間旅行に行けます。

自動仕訳ルールの設定は、最初の2〜3時間を投資する価値が十分にありますよ♪(^O^☆♪

では、今日はこの辺で(^^)/~~~

📚 大家のリアル シリーズ