こんにちは。

DIY父さんです。

^ ^ 「表面利回り12%の好物件です!」

――不動産ポータルでこの煽り文句を見て心が動いたことがある人は多いはずです。

DIY父さんも最初の物件を買うまではそうでした。

15年大家をやって5棟運用してきて断言できるのは、表面利回りで物件を判断すると9割方失敗するということ。

実際の手残りは、表面利回りから3〜5%は確実に落ちます。

築古区分マンションで「表面13%」を買って、運用してみたら実質利回りは4.8%、最初の3年は税引後キャッシュフローがマイナス。

そんな失敗をDIY父さん自身が経験しました(つД`)ノ この記事では、賃貸経営のキャッシュフローを正しく計算する方法、表面利回りに隠された罠、実質利回りの本当の出し方、そして購入判断に使うべき指標まで、DIY父さんの領収書とエクセルシートを元に全部公開します。

これから物件を買う人、すでに保有していて手残りが見えない人、両方に役立つ内容ですよ。

そもそも「キャッシュフロー」と「利回り」は何が違うのか

大家になってまず混乱するのが、利回り・キャッシュフロー・収益率・ROIといった用語の海なんですよね。

DIY父さんも最初の1年は「表面利回り」と「実質利回り」の違いさえ曖昧でした(σ^_^;) 整理すると、賃貸経営における主要指標は次の4つに集約されます。

- ①表面利回り(グロス利回り)=年間家賃収入 ÷ 物件価格 ×100。最も簡単で、ポータルサイトに掲載されるのはほぼこれ。実際の手残りは反映していません。

- ②実質利回り(ネット利回り、NOI利回り)=(年間家賃収入 − 年間運営経費)÷(物件価格+購入諸費用)×100。経費と諸費用を引いた「リアル」な利回り。これが判断の基本。

- ③キャッシュフロー(CF)=年間家賃収入 − 運営経費 − ローン返済 − 税金。文字通り「年間でいくら現金が残るか」の絶対額。

- ④自己資金利回り(ROE、CCR)=年間キャッシュフロー ÷ 投入自己資金 ×100。借入を活かしたレバレッジ効果を測る指標。

これら4つの違いをひと言で言えば、表面利回りは「広告」、実質利回りは「収益性」、キャッシュフローは「手残り」、自己資金利回りは「投資効率」です。

物件を比較するときは①ではなく②と③で判断する。

これだけで失敗確率が大きく下がります。

DIY父さんが今でも物件を見るときに必ずやるのが「物件概要書の表面利回りを無視して、エクセルに諸費用・運営経費・想定空室率を入力して実質利回りを再計算する」こと。

この一手間を惜しむと、ポータルの数字に踊らされて買ってしまうんですよね(-_-;)

もう一つ、初心者が混同しやすいのが「収益」と「キャッシュフロー」の違いです。

会計上の収益はプラスでも、キャッシュフローはマイナスというケースが普通に起きます。

減価償却費は会計上は経費ですが現金は出ていかない、逆にローンの元金返済は現金は出ていくが会計上は経費にならない。

DIY父さんが最初の物件で痛感したのは、確定申告で「黒字」と出ているのに通帳の残高は減っていく、という不思議な現象でした。

これが利回りとキャッシュフローを別物として理解すべき理由です。

表面利回りの罠――ポータルサイトの数字をそのまま信じてはいけない

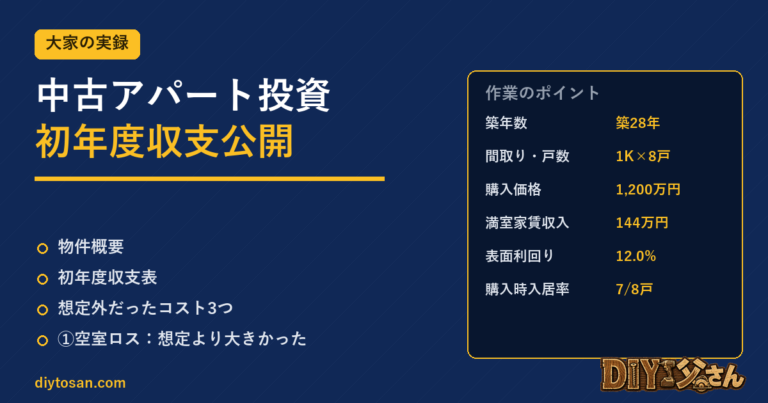

「表面利回り12%」と書かれていた物件を、DIY父さんは2018年に内見しました。

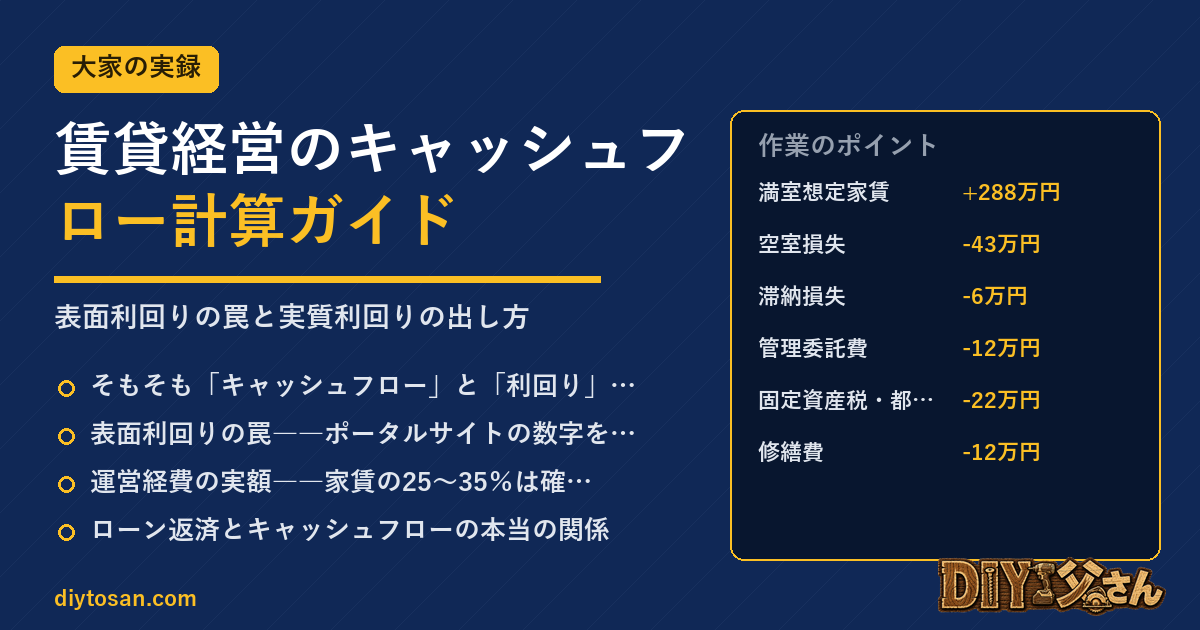

地方都市の築28年木造アパート、6戸、価格2,400万円、満室時想定家賃288万円。

電卓を叩けば確かに12%です。

しかし結論から言うと、DIY父さんはその物件を見送りました。

再計算した実質利回りが4.2%しか出なかったからです。

表面12%との差7.8%、これが「表面利回りの罠」なんです。

何が引かれて4.2%になったか、内訳を全部出しますね。

| 項目 | 金額(年間) | 備考 |

|---|---|---|

| 満室想定家賃 | +288万円 | 表面利回り計算の根拠 |

| 空室損失(15%想定) | -43万円 | 築古地方なら現実的な数字 |

| 滞納損失(2%想定) | -6万円 | 3〜5月の年度替わりで毎年発生 |

| 管理委託費(家賃5%) | -12万円 | 地元管理会社の標準 |

| 固定資産税・都市計画税 | -22万円 | 築28年でも土地分が大きい |

| 修繕費(月1万円積立想定) | -12万円 | 築古は最低この水準が必要 |

| 火災保険・地震保険 | -8万円 | 5年契約を年割り |

| 共用部水道光熱費 | -4万円 | 共用照明・廊下清掃水道など |

| 退去時原状回復(年1戸想定) | -18万円 | クロス・床・ハウスクリーニング |

| 運営後の純収益(NOI) | +163万円 | 差し引き合計 |

| 購入諸費用(物件価格7%) | +168万円 | 仲介手数料・登記・取得税他 |

| 実質利回り = 163 ÷(2400+168) | 6.3% | これでもまだ甘い前提 |

表は「やや甘め」の前提で6.3%、ここにDIY父さんの場合は「金融機関の融資条件」「築古特有の急なトラブル費用」「次の大規模修繕までの月数」を反映させた結果、本当の実質利回りは4.2%まで落ちました。

表面12%の煽りからのギャップ7.8%。

地方木造築古は特にこの落差が大きく、ポータル表記を信じて買うとほぼ確実に失望します(-_-;)

DIY父さんが物件選定の際に必ずやるのは「想定家賃を実勢家賃に置き換える」という作業です。

ポータルの表面利回りは「満室想定家賃」をベースにしますが、それは現実離れしているケースが大半。

SUUMOやLIFULL HOME’Sで「物件所在地×間取り×築年帯」の現行募集家賃を5〜10件サンプリングし、中央値を採用する。

これだけで表面利回りが2〜3%下方修正されるのが普通です。

「想定家賃が周辺相場より高い」のは売主・仲介の常套手段。

これを見抜くだけで、痛い物件をかなり弾けますよ^ ^

運営経費の実額――家賃の25〜35%は確実に消える

「家賃収入の何%が経費で消えるか」、これが分かれば物件選定の精度は劇的に上がります。

DIY父さんの保有5棟のデータから言うと、運営経費(ローン除く)は年間家賃の25〜35%に収まります。

物件タイプ別・経費種別の実額を公開しますね。

| 経費項目 | 区分マンション | 木造アパート | RC一棟 |

|---|---|---|---|

| 管理委託費 | 家賃の5% | 家賃の5% | 家賃の3〜5% |

| 固都税 | 年4〜8万円 | 年15〜30万円 | 年40〜80万円 |

| 管理費・修繕積立金 | 月1〜2.5万円 | なし(自前) | なし(自前) |

| 修繕費(自前積立) | 月3〜5千円 | 月8千〜1.5万円 | 月3〜8万円 |

| 火災・地震保険 | 年1〜2万円 | 年3〜5万円 | 年8〜15万円 |

| 退去原状回復 | 退去時5〜15万円 | 退去時10〜25万円 | 退去時15〜30万円 |

| 客付広告料(AD) | 家賃1〜2か月 | 家賃1〜3か月 | 家賃1〜2か月 |

| 合計の家賃比 | 22〜30% | 25〜35% | 28〜38% |

このうち、初心者が見落としがちなのが「客付広告料(AD)」と「退去時原状回復費」です。

ADは入居者を決めてくれた仲介会社への謝礼で、地方では家賃の2〜3か月分が相場。

「家賃8万円の部屋が決まった→AD16〜24万円」という現金が出ていくわけです。

年間1〜2戸の入退去がある物件では、これだけで家賃の2〜3か月分が消える計算になります。

この数字をエクセルに入れていなかったために、初年度の手残りが想定の半分になった、というのはDIY父さんの最初の物件で実際に起きた話です(つД`)ノ

もうひとつ、修繕費の「積立」を経費としてカウントする習慣が大事なんですよね。

築古物件では、ある年に屋根修繕120万円、翌年は外壁塗装80万円、その翌年は給湯器交換8万円×3戸など、突発的な大型支出が発生します。

これを年単位の経費として均すには、家賃収入の8〜12%を「将来修繕原資」として積み立てておく必要があります。

DIY父さんの場合、毎月の家賃入金から自動で別口座へ振り替える仕組みを作り、ここからしか修繕費を使わないようにしています。

この「修繕積立口座」を作るだけで、突発支出に動揺せず冷静に大家業を続けられますよ^ ^

ローン返済とキャッシュフローの本当の関係

運営経費に加えて、賃貸経営のキャッシュフローを大きく左右するのがローン返済です。

ここを甘く見積もると、表面利回り10%の物件でも実は毎月赤字、という事態になります。

具体例で説明しますね。

物件価格2,400万円、自己資金300万円、借入2,100万円、金利2.5%、期間25年(元利均等)の場合、月々のローン返済は約9.4万円、年間113万円。

先ほどの試算でNOI(運営後純収益)163万円でしたから、ローン返済後のキャッシュフローは163-113=50万円/年。

月割りで4.1万円の手残りです。

「2,400万円の物件を持って、月4万円の手残り」。

表面12%の煽り文句から見るとずいぶん地味ですよね(・・?) でも、これが大家業のリアルなんです。

さらに見落としがちなのが「金利が1%上がるだけでCFが激減する」こと。

同じ条件で金利が3.5%になると、月々のローン返済は約10.5万円、年間126万円。

CFは163-126=37万円/年に減ります。

月3万円。

金利が4.5%(フルローン×変動金利の上限想定)まで上がると、CFはほぼゼロまで落ち込みます。

DIY父さんが最近の物件購入で必ずやるのは「金利が+2%上昇したケースのCF試算」。

これでもプラスCFが維持できる物件しか買わないルールにしています。

これは2022年以降の金利上昇局面で痛感した教訓です(-_-;)

ローン期間も超重要です。

同じ金額・金利でも、期間20年と30年でCFは大きく変わります。

期間が長いほど月々の返済額は小さくなりCFは増える一方、総支払利息は増えます。

「CFを重視するなら期間長め、総コスト重視なら期間短め」。

DIY父さんの経験則では、築古木造は法定耐用年数(22年)以内の期間でしか融資が出ないので選択肢が狭く、RC一棟なら最長35年も可能で、CFを取りやすい構造です。

融資条件次第で物件タイプの優劣が変わる、ここを理解しないと「築古高利回り」の罠にハマりますよ。

税引後キャッシュフロー――確定申告で残るのは「税引後」

家賃-経費-ローンでプラス40万円のCFが出ても、それで終わりではありません。

最後に所得税・住民税が引かれて、ようやく本当の手残り(税引後CF)になります。

サラリーマン大家の場合、本業給与に不動産所得が合算されて課税されるため、所得税率は20〜33%が普通。

住民税10%を足すと、上乗せ税率は30〜43%にもなります。

例えば、年間税引前CF50万円から所得税・住民税で20万円引かれたら、税引後CFは30万円/年。

月割りで2.5万円。

これが「2,400万円投資して得られる本当の手残り」です。

リターンとしては自己資金300万円に対して10%の自己資金利回り。

決して悪くはありませんが、表面12%との落差を冷静に直視する必要があります(。-_-。)

ただし、賃貸経営には強力な税務メリットがあります。

それが減価償却です。

木造築古で建物比率が4割、残存簿価400万円、残耐用年数4年なら、年間減価償却費は100万円。

これが税務上の経費として家賃収入を圧縮し、課税所得を大きく下げてくれます。

DIY父さんの場合、この減価償却を活用して本業の給与所得まで圧縮し、所得税還付を年30万円超もらった年もあります。

これはけっこう効きますよ^ ^

| 項目 | 金額 | 備考 |

|---|---|---|

| 家賃収入 | +288万円 | 満室想定 |

| 運営経費(現金支出) | -125万円 | 管理費・修繕・税金等 |

| ローン利息 | -50万円 | 元利均等初年度 |

| 減価償却費 | -100万円 | 築古木造の典型例 |

| 不動産所得(課税対象) | +13万円 | ほぼ非課税レベル |

| 所得税+住民税 | -4万円 | 税率30%想定 |

| 税引前CF(参考) | +50万円 | 家賃-経費-ローン返済 |

| 税引後CF(最終手残り) | +46万円 | 本当の年間手残り |

この表のミソは、減価償却を入れることで「税引前CF50万円」が「税引後CF46万円」と、ほぼ目減りせずに残る点です。

減価償却がない物件(新築や築浅)だと税引後CFは35万円程度まで落ちます。

築古投資が税効率の面で有利になるのはこの構造ゆえなんですよね。

逆に、減価償却が切れた途端に税負担が一気に増えて手残りが激減する「デッドクロス」も同じ仕組みから生まれます。

これは中長期の出口戦略を考えるときに必須の論点です。

実質利回りの計算式と「DIY父さんが使うエクセルの型」

ここまでの話を踏まえて、DIY父さんが物件購入判断に使っているエクセルの計算ロジックを公開します。

シンプルですが、これだけで90%の物件は弾けますよ^ ^

- STEP1:満室想定家賃を実勢家賃に置き換える。SUUMO・LIFULL HOME’Sで類似物件5〜10件サンプリング、中央値を採用。

- STEP2:空室率を物件タイプ別に設定。都心RC新築5%/地方木造築古15〜20%/地方区分20〜25%。

- STEP3:年間運営経費を家賃比で見積もり。区分25%/木造30%/RC一棟33%を基本。

- STEP4:購入諸費用を物件価格の7〜10%で計上。中古は7〜8%、新築は5〜6%、競売物件は10%超。

- STEP5:NOI = 実勢家賃×(1-空室率)×(1-滞納率) – 運営経費 で算出。

- STEP6:実質利回り = NOI ÷(物件価格+諸費用)で評価。

- STEP7:CF = NOI – ローン返済 – 税金で月割りに分解。

- STEP8:金利+2%、空室率+10%のストレステストでCFがプラスなら購入候補。

このプロセスを全物件について必ず通すこと。

「表面利回りで判断」→「触ってみて後悔」を防ぐ、ほぼ唯一の方法です。

DIY父さんはこれを5棟で実践した結果、最初の1棟こそ甘い試算で買って苦労しましたが、2棟目以降は実際の運用CFが想定の±15%以内に収まっており、想定外のマイナスは一度も出ていません。

地味だけど効く。

これが利回り計算の本質ですよ(⌒▽⌒)

もうひとつ、出口(売却)まで含めたシミュレーションも忘れてはいけません。

DIY父さんは「5年後・10年後にいくらで売れるか」を、想定NOI÷売却時想定キャップレートで逆算しています。

築古は時間とともに耐用年数が削れて売値も下がる、新築は減価償却が薄くなって税効率が悪化していく。

保有から売却までの累計CF+売却益(売却額-残債)で最終的なROIを見る。

これが「賃貸経営のキャッシュフロー計算」の本当のゴールです。

物件購入判断の収支計算シート+使い方完全解説

実質利回り計算とキャッシュフローシミュレーションを自動化するExcelシート。5棟以上の購入判断に使った完成版です。

表面利回り別・実質利回りの早見表(DIY父さんの5棟実績ベース)

もう少しざっくりした「肌感」レベルで、表面利回りと実質利回りの関係をDIY父さんの経験値で整理した早見表を作りました。

物件タイプ別に、表面利回りから実質利回りを概算する目安です。

あくまでDIY父さんの5棟+検討した50物件のデータベースなので、地域・物件状態によりブレはありますよ。

| 物件タイプ | 表面利回り | 実質利回り目安 | CF(月割り目安) |

|---|---|---|---|

| 都心RC新築(自己資金20%) | 4〜5% | 2.5〜3.5% | 月-1〜+2万円 |

| 都心RC築20年 | 6〜7% | 3.5〜4.5% | 月+1〜+5万円 |

| 地方RC築20年 | 9〜11% | 5〜6.5% | 月+3〜+7万円 |

| 地方木造築10年 | 8〜10% | 5〜6% | 月+2〜+5万円 |

| 地方木造築20〜30年 | 11〜14% | 5〜7% | 月+3〜+6万円 |

| 地方区分築25年 | 10〜13% | 4〜5% | 月+0.5〜+2万円 |

| 地方区分築40年 | 15〜20% | 5〜7% | 月+1〜+3万円 |

この表を見ると分かるのは、表面利回りと実質利回りの差は物件タイプ・築年で4〜10%も開くこと。

特に地方区分の築古「表面18%!」

のような物件は、実質では5%台に落ち着くケースがほとんど。

それでも金融機関融資が付くなら自己資金CCRは高くなり得るので、「表面で判断せず、構造で判断する」のが鉄則です。

個人的な体感として、地方木造築20〜30年は、表面利回り12〜13%を狙えば実質6%超・CF月5万円前後を取れる「コスパが最も高い帯」だと思います。

DIY父さんの5棟もこのゾーンが中心です。

これより新しいと表面利回りが下がりすぎ、これより古いと修繕費・空室リスクが跳ね上がる。

「ちょうどよい築古」を狙うのが、サラリーマン大家のリスクリターン的にベストだというのが15年やった結論です(⌒▽⌒)

キャッシュフローを改善する5つの実践テクニック

物件を買った後、CFを最大化するためにDIY父さんが実際にやってきた工夫を5つ共有しますね。

新規物件購入だけがCF改善の手段ではありません。

既存物件の最適化で、年間20〜50万円のCF改善は十分可能ですよ^ ^

- ①家賃の見直し(適正化):周辺相場が上がっていれば、退去のタイミングで家賃を3〜5千円アップ。DIY父さんの物件で2024年に1戸4,000円アップした結果、年間4.8万円のCF増。何もしないのが一番損です。

- ②管理委託費の交渉:地元管理会社は意外と交渉余地があります。DIY父さんは3棟まとめて委託している会社に「5%→4.5%」の値引きを依頼、年間家賃864万円なら年4.3万円の削減。長く付き合っている管理会社ほど通りやすい。

- ③火災保険の長期一括契約:1年更新を5年・10年契約に切り替えると、年割りで15〜25%安くなることが多い。DIY父さんの場合、地震保険込みで年7万円→年5.5万円に圧縮、5棟合計で年7.5万円の改善。

- ④ローン借り換え:金利が0.5%下がるだけで、2,000万円・残25年なら年間10万円のCF改善。DIY父さんは2023年に物件1棟を借り換え、月8,500円のCFアップを実現しました。詳細は「融資借り換え成功5ポイント」記事へ。

- ⑤稼働率の改善(広告料の最適化):客付AD月数の最適化。広告料を増やせば早く決まる、減らせばCFが残る。DIY父さんは「春の繁忙期はAD1か月で十分・夏冬の閑散期はAD2か月で勝負」というルールに切り替えてからCFが安定しました。

これら5つを全部実行すれば、5棟ポートフォリオで年間30〜50万円のCF改善が現実的です。

新たに物件を買わなくても、既存物件の最適化だけで自己資金利回りが2〜3%改善する。

「既存物件のチューニング」は最強の投資先なんですよね。

これは独立系の投資セミナーではあまり語られない、現役大家ならではの知見です(⌒▽⌒)

失敗事例から学ぶ――DIY父さんのNGキャッシュフロー試算

最後に、DIY父さんが15年で痛い目に遭った「CF試算の失敗事例」を3つ共有します。

同じ轍を踏まないために役立ててくださいね(つД`)ノ

事例①:初年度に取得税を計上していなかった。

2014年の初物件、不動産取得税が翌年に45万円届いて青ざめた。

これを諸費用に入れていなかったため、初年度CFが想定マイナス40万円。

教訓:取得税は購入翌年4〜6月に届く。物件価格の1〜2%を別積立。

事例②:エアコン4台が同時に寿命を迎えた。

2019年、築25年区分マンションで4戸中4戸のエアコンが2か月の間に故障。

交換費用4戸×8万円=32万円、CFが一気に飛びました。

教訓:築古物件は設備の集中故障リスクを見込み、月家賃の10%以上を修繕積立。

事例③:金利上昇局面のCF再シミュレーションをサボった。

2022年から金利上昇を意識していたにもかかわらず、変動金利物件のストレステストを更新せず。

実際に2024年に0.3%の利上げが入ってCFが月7,000円減。

額自体は小さいですが、心理的にかなりキツかったです(-_-;)教訓:年1回はストレステストを更新する。エクセルにシナリオ別シートを持つ。

まとめ:表面利回りに踊らされるな、CFは計算次第で変わる

本記事の要点を最後に整理しますね。

①利回りには「表面」「実質」「自己資金」の3種があり、判断は実質と自己資金で行う。

②表面利回りは満室想定の広告数字、実質利回りは諸費用・経費を引いた現実。

③運営経費は家賃の25〜35%消える。

客付広告料と退去原状回復を見落としやすい。

④ローン返済を引いたCFこそが「手残り」。

金利+2%ストレステストで生き残る物件しか買わない。

⑤減価償却を効かせると税引後CFが大きく残る。

築古投資の最大のメリット。

⑥既存物件のチューニング(家賃・委託費・保険・借換・AD)でCFは年30〜50万円改善できる。

⑦失敗事例:取得税の見落とし/設備同時故障/ストレステストの未更新。

結論として、賃貸経営のキャッシュフローは「物件で決まる」のではなく、「計算と運用の精度で決まる」んです。

表面利回り12%の物件を実質4%で買ってCFが赤字になる人もいれば、表面8%の物件を実質6%・CF月5万円で安定運用する人もいる。

差はエクセルにあります。

DIY父さんでは、これからも「広告に踊らされない、地に足の着いた大家の数字感覚」を発信していきます。

次は減価償却の使い切り戦略について書く予定です。

お楽しみに(⌒▽⌒)

📚 大家のリアル シリーズ

🏠 空室物件、いくらで貸せるか無料査定

築古でも、空室期間が長くても、借上げ実績1万室の【クロスハウス】なら収益化可能。民泊・シェアハウス・アパマンション、相談料0円・30秒で無料査定が依頼できます。

※民泊・アパマンション・シェアハウス対応/全国OK/DIY父さんが調査済

では、今日はこの辺で(^^)/~~~