こんにちは。

DIY父さんです。

^ ^ 「そろそろ法人化を考えた方がいい」と税理士に言われたのは、不動産収入が年間800万円を超えたあたりでした。

しかし「法人化すると節税できる」とは聞くものの、本当に自分のケースで得なのかが分からなかったんですよね(・・?)

DIY父さんは8棟の賃貸物件を保有しており、本業の給与収入と合わせると合計所得が相当な額になります。

法人化の損益分岐点を税理士に試算してもらい、最終的な判断を下しました。

その過程と結論を公開しますね^ ^

法人化を考えたきっかけ

転機は確定申告の際に所得税・住民税の合計が前年比で大幅に増えたことでした。

不動産収入が増えるほど、累進課税の影響で税率が上がっていく個人の所得税の仕組みが、大家にとっては収益拡大の足かせになるんです。

これは正直、頭が痛いところですよね(-_-;)

同時に、長男が将来的に物件を引き継ぐことを考えると、相続税の問題も無視できなくなってきました。

法人名義で所有していれば、株式の贈与・相続として扱えるため、不動産そのものを移転するより有利になるケースがあります。

これらの課題が重なり、税理士に相談を持ちかけました。

ここからが本番です^ ^

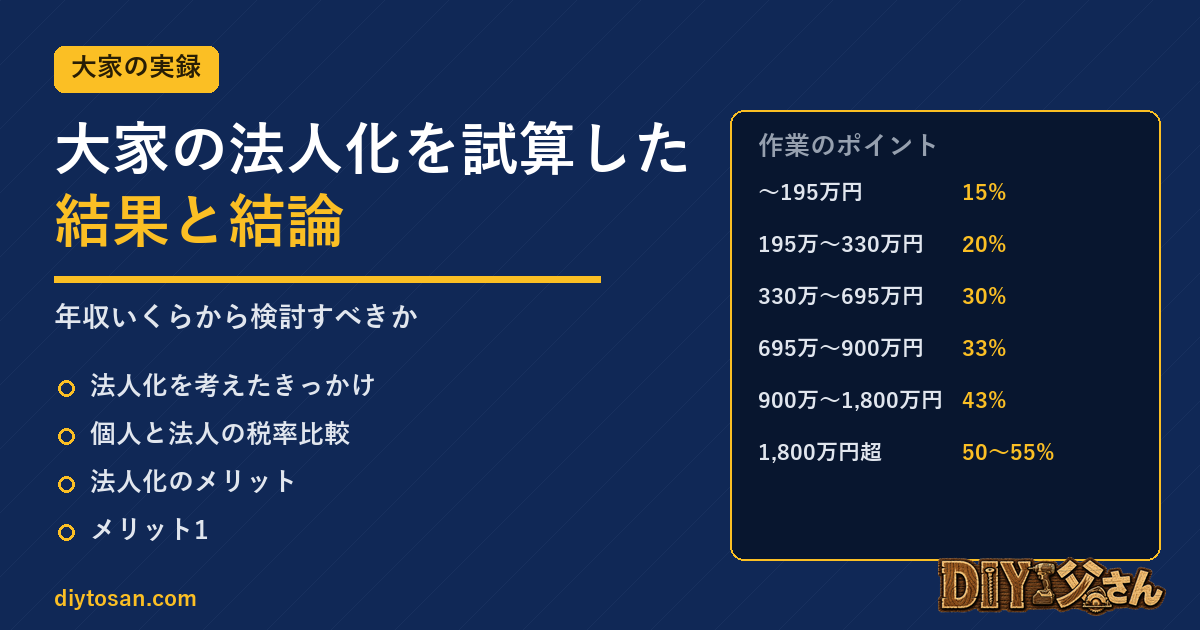

個人と法人の税率比較

まず基本的な税率の違いを整理します。

| 課税所得 | 個人所得税率(住民税含む) | 法人税率(実効税率) |

|---|---|---|

| 〜195万円 | 15% | 約23〜25%(中小法人) |

| 195万〜330万円 | 20% | |

| 330万〜695万円 | 30% | |

| 695万〜900万円 | 33% | 約23〜25% |

| 900万〜1,800万円 | 43% | 約23〜25% |

| 1,800万円超 | 50〜55% | 約23〜25% |

課税所得が900万円を超えると、個人の税率(43%〜)が法人の実効税率(約23〜25%)を大きく上回ります。

ここが一般的に「法人化の損益分岐点」と言われる水準です。

ただしこれはあくまで目安であり、実際には経費・給与設定・初期費用を含めた試算が必要ですよ^^;

法人化のメリット

メリット1|節税効果(給与所得控除の活用)

法人から自分への役員報酬として支払うことで、給与所得控除が使えます。

個人事業主には給与所得控除がないため、同じ収入でも課税所得が変わります。

さらに、家族を役員・従業員として雇用して給与を支払うことで、所得分散による節税が可能になります。

ここが大きいんですよね^ ^

メリット2|経費の範囲が広がる

法人では事業に関連する費用を経費として計上しやすくなります。

生命保険料(法人契約)、社用車、出張費、接待費、研修費など、個人事業主では認められにくい費用が経費化できます。

メリット3|相続対策

法人名義で不動産を所有すると、相続時に株式の移転として扱えます。

不動産の相続より手続きが簡便で、贈与税・相続税の計算も株式評価額(帳簿価額等)で行えるケースがあります。

生前に株式を少しずつ贈与することで、相続税対策を継続的に行うことができます。

これは将来を考えると安心材料ですね(⌒▽⌒)

メリット4|損失の繰越期間が長い

法人は欠損金(損失)を10年間繰り越せます。

個人事業主(青色申告)の3年間より長く、大規模修繕が発生した年の損失を長期間活用できます。

ここが地味に効くんですよ^^;

法人化のデメリット

デメリット1|設立・維持コストがかかる

法人設立には登録免許税・定款認証費用で15〜25万円程度かかります。

毎年の税理士費用も個人申告より高く、年間20〜50万円の追加コストが一般的です。

また、赤字でも法人住民税の均等割(約7万円/年)は発生します。

ここは覚悟が必要なところですね(-_-;)

デメリット2|既存物件の移転コスト

個人所有の物件を法人に移転する場合、不動産取得税・登録免許税・仲介手数料が発生します。

8棟分を移転すると、数百万円のコストになることもあります。

「新規取得分から法人名義にする」方法で初期コストを抑える大家も多いですよ^^;

デメリット3|社会保険の加入義務

法人を設立して役員報酬を払うと、社会保険(健康保険・厚生年金)の加入が義務になります。

現在、会社員として健康保険・厚生年金に加入している場合は、個人事業主の国民健康保険より手厚い給付が受けられる反面、保険料負担が増えることもあります。

試算が必要な部分です(・・?)

デメリット4|事務処理の増加

法人は決算・申告・議事録作成など、個人より事務作業が増えます。

税理士に丸投げすると費用がかかり、自分でやると時間がかかります。

どちらにせよ、手間は確実に増えますね^^;

法人化の損益分岐点シミュレーション

税理士に依頼し、収入水準別の試算を行いました。

(給与収入700万円・不動産収入のみ変動の前提)数字でしっかり見ていきましょう^ ^

| 不動産収入(年間) | 個人の税負担(概算) | 法人化後の税負担(概算) | 差額(節税額) |

|---|---|---|---|

| 300万円 | 約99万円 | 約82万円(維持費含む) | ▲17万円 |

| 500万円 | 約180万円 | 約140万円(維持費含む) | ▲40万円 |

| 800万円 | 約312万円 | 約215万円(維持費含む) | ▲97万円 |

| 1,200万円 | 約504万円 | 約295万円(維持費含む) | ▲209万円 |

この試算では、不動産収入が300万円でも年間17万円の節税効果が出ます。

ただし設立コスト(約20万円)を回収するには初年度は赤字になる計算です。

収入が高くなるほど節税効果は急増し、1,200万円では年間200万円超の差になります。

これは驚きの数字ですよね(⌒▽⌒)

DIY父さんの結論と今後の方針

試算の結果と現在の状況を総合的に判断し、DIY父さんが出した結論は「今すぐ法人化はしない、ただし次の物件購入から法人名義にする」です。

理由を説明しますね^ ^

今すぐ法人化しない理由:既存8棟を法人に移転すると、不動産取得税・登録免許税だけで推定200〜300万円のコストが発生します。

これを節税効果で回収するには数年かかります。

また、本業(会社員)との兼ね合いで副業規定への配慮も必要で、タイミングを慎重に選ぶ必要があるんですよね(-_-;)

次の物件から法人名義にする理由:新規購入であれば移転コストが不要で、設立コストのみで済みます。

時間をかけて法人側に収益を積み上げていくことで、将来的な相続対策と節税を同時に実現できます。

法人の運営実績を積むことで、金融機関からの信頼も高まります。

ここが狙いどころなんです(⌒▽⌒)

「年収いくらから法人化すべきか」という問いに対するDIY父さんの答えは、不動産収入単体で500万円を超えたら検討を始め、800万円を超えたら具体的に動くということです。

ただし給与収入・家族構成・将来計画によって最適解は変わるため、必ず税理士への相談をお勧めします^^;

まとめ

法人化は「節税の魔法」ではなく、「コストと手間をかけてより多くの税金を取り戻す仕組み」です。

収入規模が小さいうちはコストが節税効果を上回り、逆効果になることもあります。

ここは冷静にいきたいところですね(-_-;)

大家として法人化を検討するなら、まず自分の収入規模と税負担を正確に把握し、具体的な試算を税理士に依頼することから始めましょう。

「みんながやっているから」「節税できると聞いたから」という曖昧な動機では、損をするリスクがあります。

やっちゃう前に必ず数字で確認です^^;

DIY父さんは今後2〜3年で次の物件購入を計画しており、その際に法人設立と一体的に進める予定です。

その経緯もまたブログで公開しますね。

お楽しみに♪(^O^☆♪

管理会社評価12項目チェックシート

管理会社の良し悪しを素人でも見抜ける12項目チェックリスト。契約前・乗り換え前に必ず使う評価基準を全公開。

副業大家の確定申告経費項目と節税ポイント全公開

会社員大家が実際に使っている経費項目と税理士から教わった節税ポイントをすべて公開。毎年の申告がラクになる。

空室を60日以内に埋める募集改善マニュアル

3ヶ月以上続いた空室を60日以内に決めた手順。写真・広告文・仲介業者への働きかけまで実践データを公開。

💡 物件売買・資料請求はYahoo!不動産で

物件売買の資料請求はYahoo!不動産で。全国の不動産情報を一括検索。

🏠 空室物件、いくらで貸せるか無料査定

築古でも、空室期間が長くても、借上げ実績1万室の【クロスハウス】なら収益化可能。民泊・シェアハウス・アパマンション、相談料0円・30秒で無料査定が依頼できます。

※民泊・アパマンション・シェアハウス対応/全国OK/DIY父さんが調査済

では、今日はこの辺で(^^)/~~~