こんにちは。

DIY父さんです。

^ ^ 賃貸物件を持つ大家にとって、火災保険は「入っておけばいい」ではなく「何を補償するかが収益を左右する」重要な選択なんですよね。

補償が薄ければ災害時に自費で修繕することになり、補償が手厚すぎれば保険料が収支を圧迫する。

なかなか悩ましいんですよ(・・?)

DIY父さんは8棟のアパートを運営する中で、3社の火災保険を実際に比較・検討しました。

その過程で見えてきた「大家が本当に必要な補償」と「よくある補償の穴」を公開しますね^ ^

大家向け火災保険の基本構造

火災保険は大きく3つの補償から成ります。

それぞれの役割を理解しないと、補償の過不足が生じてしまうんですよね(-_-;)

建物補償

火災・風災・水災などによる建物本体の損害を補償します。

大家にとって最も重要な補償です。

保険金額は「再調達価額」(同じ建物を新たに建てるのにかかる費用)で設定するのが基本。

時価で設定すると、実際の損害額より少ない保険金しか出ないことがあります。

家財補償

入居者の家財(家具・家電等)への補償です。

大家が建物保険に加入する際、家財補償は通常対象外。

入居者自身が家財保険(借家人賠償責任保険付き)に加入するのが基本です。

入居条件に保険加入を義務付けている大家も多いんですよ^ ^

賠償責任補償

建物の欠陥や設備の不具合で入居者や第三者に損害を与えた場合の補償です。

例えば「老朽化した給水管が破裂して入居者の家財が水没した」「建物から外壁材が落下して通行人に当たった」などのケースで必要になります。

大家にとって見落とされがちですが、金額が大きくなりやすい重要な補償なんですよね(。-_-。)

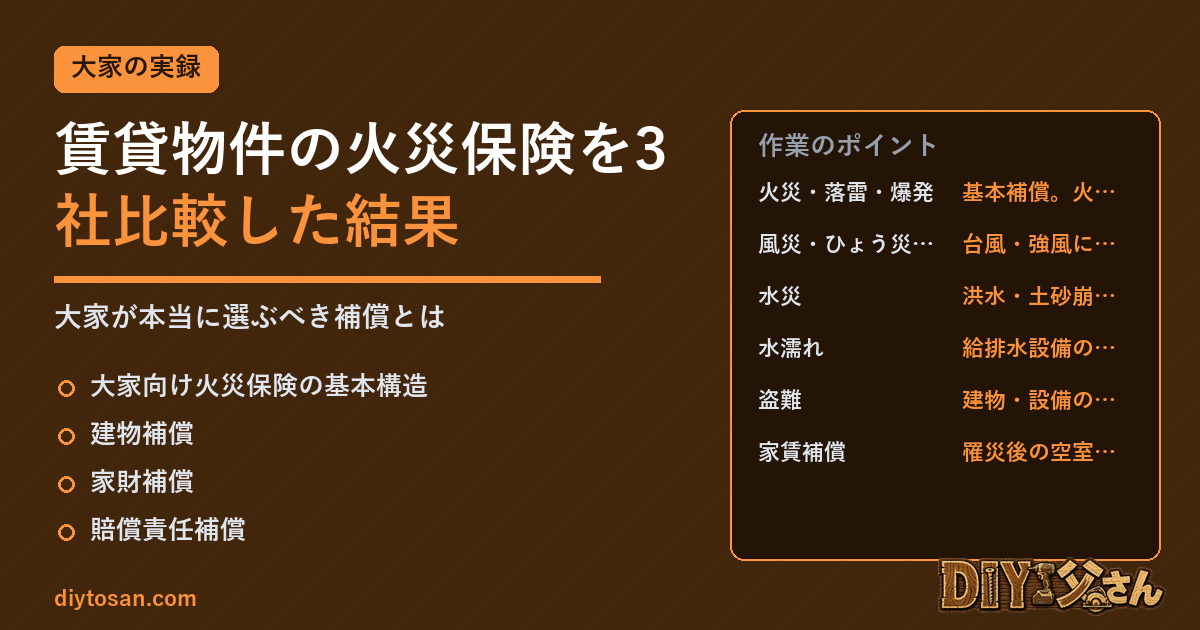

大家が特に注意すべき補償項目

| 補償項目 | 補償内容 | 大家に必要か |

|---|---|---|

| 火災・落雷・爆発 | 基本補償。火災での損害 | ◎ 必須 |

| 風災・ひょう災・雪災 | 台風・強風による損害 | ◎ 必須 |

| 水災 | 洪水・土砂崩れによる損害 | △ 立地による |

| 水濡れ | 給排水設備の事故による水漏れ | ◎ 必須 |

| 盗難 | 建物・設備の盗難損害 | ○ あれば安心 |

| 家賃補償(特約) | 罹災後の空室による家賃損失 | ◎ 重要 |

| 施設賠償責任(特約) | 建物欠陥による第三者への損害 | ◎ 必須 |

特に「家賃補償」特約は見落としやすいんですよね。

火災で建物が損壊し、入居者が退去を余儀なくされた場合、修繕が完了するまでの家賃収入がゼロになります。

この損失は保険なしには補えません(-_-;)

DIY父さんが比較した3社の内容

実際に複数社から見積もりを取り、主要項目を比較してみました。

(金額は8棟・延床面積合計約600㎡の条件での概算です)

| 比較項目 | A社(大手損保) | B社(地方損保) | C社(ネット系) |

|---|---|---|---|

| 年間保険料(概算) | 約28万円 | 約22万円 | 約18万円 |

| 火災・風災・水災 | ○ | ○ | ○ |

| 水濡れ補償 | ○ | ○ | △(オプション) |

| 家賃補償特約 | ○(最大2年) | ○(最大1年) | △(6ヶ月) |

| 施設賠償責任 | ○(1億円) | ○(5000万円) | △(オプション) |

| 事故対応・担当者 | ◎(専任担当) | ○(地域担当) | △(コールセンター) |

| 長期割引(10年) | 約10%割引 | 約12%割引 | なし |

DIY父さんが選んだ保険と理由

最終的にA社(大手損保)を選びました。

保険料は最も高かったのですが、その理由を説明しますね(・・?)

理由1|家賃補償が最大2年間:大規模な火災や構造損傷が発生した場合、修繕・再建には1年以上かかることがあります。

B社の1年では足りない可能性があります。

複数棟を持つほど、この差は重要です。

理由2|施設賠償責任が1億円:建物の欠陥で死亡事故が起きた場合、損害賠償額は1億円を超えることもあります。

賠償上限が低いと自己負担が発生するリスクがあります。

理由3|専任担当者がいる:実際に水漏れ事故を経験した際、担当者が現地確認・書類作成をサポートしてくれました。

コールセンター対応のみでは難しい部分なんですよね。

これは本当に助かりました^^;

よくある「補償の穴」

穴1|「水災」と「水濡れ」を混同している

「水災」は洪水・土砂崩れなどの自然災害。

「水濡れ」は給排水設備の事故や隣室からの水漏れ。

まったく別の補償なんですよ(・・?) 水濡れをオプション扱いにしている保険では、上階からの水漏れが補償されないことがあります。

穴2|再調達価額ではなく時価で設定している

築古物件を時価で保険設定すると、建物全損でも保険金が少なく、再建できないことがあります。

必ず「再調達価額(新価)」で設定してくださいね。

穴3|家賃補償の「待機期間」を見落としている

家賃補償特約には「免責期間(1〜3ヶ月)」が設定されていることがあります。

3ヶ月の免責があると、3ヶ月分の家賃損失は補償されません。

見落としやすい条件なんですよね(-_-;)

穴4|複数棟を別々の保険会社で契約している

物件ごとにバラバラの保険会社と契約すると、管理が煩雑になり更新時期も重なりにくくなります。

1社にまとめると管理が楽になり、交渉による割引も期待できますよ^ ^

まとめ

大家の火災保険選びのポイントは3つです。

- 家賃補償特約(免責期間・補償期間を確認)を必ず付ける

- 施設賠償責任は1億円以上の上限を確保する

- 再調達価額(新価)での設定と、水濡れ補償の有無を確認する

保険料の安さだけで選ぶと、いざというときに補償が薄くて困ることになっちゃいます。

年間数万円の差が、事故一件で数百万円の差になることを忘れないでくださいね(。-_-。)

管理会社評価12項目チェックシート

管理会社の良し悪しを素人でも見抜ける12項目チェックリスト。契約前・乗り換え前に必ず使う評価基準を全公開。

副業大家の確定申告経費項目と節税ポイント全公開

会社員大家が実際に使っている経費項目と税理士から教わった節税ポイントをすべて公開。毎年の申告がラクになる。

空室を60日以内に埋める募集改善マニュアル

3ヶ月以上続いた空室を60日以内に決めた手順。写真・広告文・仲介業者への働きかけまで実践データを公開。

💡 物件売買・資料請求はYahoo!不動産で

物件売買の資料請求はYahoo!不動産で。全国の不動産情報を一括検索。

🏠 空室物件、いくらで貸せるか無料査定

築古でも、空室期間が長くても、借上げ実績1万室の【クロスハウス】なら収益化可能。民泊・シェアハウス・アパマンション、相談料0円・30秒で無料査定が依頼できます。

※民泊・アパマンション・シェアハウス対応/全国OK/DIY父さんが調査済

では、今日はこの辺で(^^)/~~~