減価償却とは何か|大家にとっての最強節税ツール

こんにちは。

DIY父さんです。

^ ^大家歴15年の中で、税金対策において最も効果が大きかったのが「減価償却の正確な計算と活用」でした。

減価償却とは、建物・設備などの固定資産が時間の経過とともに価値が減少することを会計上反映する仕組みです。

この「価値の目減り分」を毎年の必要経費として計上できるため、実際のキャッシュアウトなしに所得を圧縮できるんですよ。

これを知ったときは、正直ちょっと感動しました (⌒▽⌒)

例えば、木造アパートを2,000万円で購入した場合(土地代除く)、法定耐用年数22年の定額法で計算すると、毎年約909,000円(2,000万円÷22年)を経費として計上できます。

所得税率が20%なら年間約18万円の節税効果です。

これを22年間続ければ累計396万円の節税になります。

多くの大家さんが「なんとなく税理士任せ」にしているのが実情ですが、DIY父さんの考えでは大家自身が減価償却の仕組みを理解していることが重要です。

なぜなら、建物と土地の按分方法、設備の耐用年数の選択、築古物件での計算方法など、知識によって節税額が大きく変わるからなんです。

ここはぜひ一緒に押さえていきましょう ^ ^

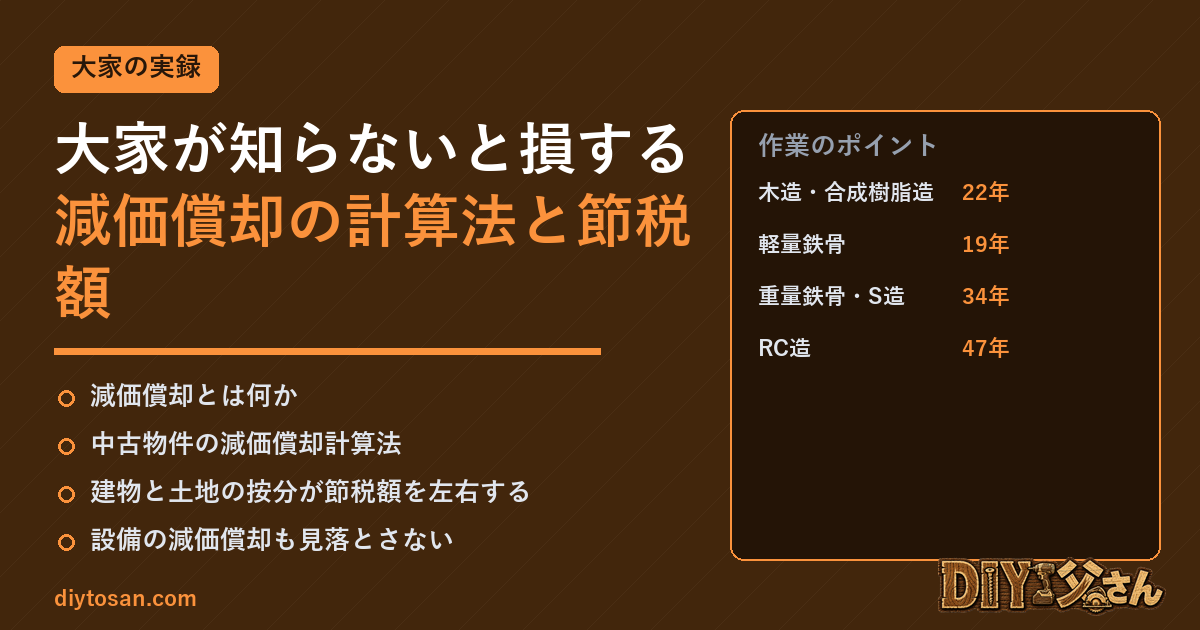

耐用年数の基本と構造別まとめ

減価償却の計算の出発点は「法定耐用年数」の確認です。

建物の構造によって異なります。

まずは下の表で全体像をつかんでくださいね。

| 構造 | 法定耐用年数 | 定額法償却率 | 年間償却(2000万建物) |

|---|---|---|---|

| 木造・合成樹脂造 | 22年 | 0.046 | 約92万円 |

| 軽量鉄骨(骨格材3mm以下) | 19年 | 0.053 | 約106万円 |

| 重量鉄骨・S造 | 34年 | 0.030 | 約60万円 |

| RC造(鉄筋コンクリート) | 47年 | 0.022 | 約44万円 |

木造と軽量鉄骨は耐用年数が短いため、毎年の償却額が大きくなります。

これは節税の観点では有利です。

一方でRC造は耐用年数が長く、年間の償却額は小さくなります。

投資判断の際は「いつまで減価償却を使えるか」という観点も重要です。

物件選びの段階でここまで考えておくと、後で効いてくるんですよ ^ ^

中古物件の減価償却計算法|簡便法の活用

中古物件を購入した場合は、新築時とは異なる計算方法を使います。

法定耐用年数を超えた築古物件には「簡便法」が適用され、耐用年数が短くなることで、より多くの経費を短期間に計上できます。

ここはちょっと面白いポイントなんです (・・?)

簡便法の計算式は「法定耐用年数×20%(端数切捨て)」です。

例えば木造築25年(法定耐用年数22年を超過)の場合、22年×20%=4.4年→4年が残存耐用年数になります。

2,000万円の建物を4年で償却すると、年間500万円の経費計上が可能です。

これは節税効果が非常に大きく、築古の中古木造アパートが投資家に人気がある大きな理由の一つです。

ただし注意が必要なのは、耐用年数超過の建物の残存耐用年数は2年が下限ということです。

また、実際の節税効果は年収・課税所得・物件規模によって大きく異なります。

自分の税率を把握した上で計算することが重要です。

DIY父さん自身の場合、課税所得が900万円を超える年は所得税率33%になるため、年間500万円の経費計上で165万円の節税になります。

この数字を見たときは、思わず電卓を二度見しました (⌒▽⌒)

建物と土地の按分が節税額を左右する

不動産を取得する際、購入価格を「建物価格」と「土地価格」に按分することが必要です。

減価償却の対象は建物のみであり、土地は対象外です。

つまり、購入価格のうち建物割合が高いほど、年間の償却額(=経費)が大きくなり、節税効果が増します。

ここ、けっこう見落とされがちなんですよね。

按分方法はいくつかあります。

最も一般的なのは「固定資産税評価額による按分」です。

固定資産税の評価証明書に記載された建物・土地の評価額の比率を、購入価格に当てはめます。

もう一つは「不動産鑑定評価額による按分」ですが、費用がかかります。

売買契約書に建物・土地の内訳が明記されていれば、その金額をそのまま使えます。

大家目線での戦略として、売買交渉の際に「建物価格を高く、土地価格を低く」設定してもらうよう売主に提案することがあります。

売主の税負担は基本的に変わらないため、応じてもらえることも多いです。

DIY父さんが最初に購入した物件では、売主との交渉で建物比率を40%から55%に変更してもらい、年間の節税額が約25万円増えました。

あの交渉は我ながらよく頑張りました ψ(‘∇’)ψ

設備の減価償却も見落とさない

建物本体だけでなく、設備や付属物も減価償却の対象になります。

エアコン・給湯器・照明器具などは、建物とは別に「器具・備品」として計上できます。

これらの耐用年数は短い(6〜15年程度)ため、短期間で経費化でき、節税効果が大きいです。

ここを取りこぼすともったいないんですよ ^ ^

特に注目なのが「リフォーム費用の取扱い」です。

リフォーム費用は「修繕費(即時経費)」か「資本的支出(減価償却)」かで税務上の処理が変わります。

原状回復のための支出(壁紙の貼り替え・床の修繕)は修繕費として全額その年の経費になります。

一方、物件の価値を高めるリフォーム(間取り変更・耐震補強)は資本的支出として減価償却になります。

DIY父さんは確定申告前に税理士と「どの支出を修繕費にするか」を必ず確認しています。

基準は「金額が20万円未満ならほぼ修繕費」「20万円以上なら判断が必要」という大まかな目安ですが、実際は支出の内容による判断が必要です。

この判断一つで年間の課税所得が数十万円変わることもあります。

ここは専門家の力を借りるのが安心ですね σ^_^;

减価償却終了後の対策と出口戦略

減価償却期間が終了すると、それまで経費として計上できていた金額が計上できなくなり、課税所得が急増します。

この「減価償却切れ」の問題への対策を考えておくことが重要です。

来るとわかっていても、いざ来ると地味に痛いんですよね (-_-;)

対策の一つは「売却タイミングを減価償却終了前に設定する」ことです。

減価償却が終わる前に売却すれば、税制上の恩恵を最大限に受けつつ、売却益に対する税負担(譲渡所得税)の計算に進めます。

売却時の税率は5年超保有で20%(長期譲渡)と有利です。

もう一つの対策は「新たな物件購入で減価償却を継続させる」ことです。

減価償却が終わりそうな物件を売却し、中古物件を再購入することで、再び短い耐用年数での償却が始まります。

このサイクルを繰り返す戦略を「減価償却ループ」と呼ぶ投資家もいます。

DIY父さん自身も3棟目購入の際に、1棟目の減価償却終了タイミングに合わせて購入計画を立てました。

先回りして動くと、ほんと気持ちがラクになりますよ ^ ^

物件購入判断の収支計算シート+使い方完全解説

実質利回り計算をワンクリックで自動化するExcelシート。実際に5棟以上の購入判断に使った完成版です。

まとめ|减価償却の正確な理解が大家の手取りを増やす

減価償却は「キャッシュアウトなしに経費を計上できる」唯一無二の節税ツールです。

大家なら必ず押さえるべき知識ですよ ^ ^

- 建物構造別の耐用年数と償却率を把握する

- 中古物件は簡便法で耐用年数を短縮できる

- 建物・土地の按分比率が節税額を左右する

- 設備も別途償却して経費を最大化する

- リフォーム費用の「修繕費 vs 資本的支出」判断は税理士と相談

- 減価償却終了タイミングを見越した出口戦略を立てる

まず自分の物件の「建物価格」と「残存耐用年数」を確認することから始めてみてください。

そこから年間の償却額が計算でき、現在の節税効果を把握できます。

まだ活用できていない余地があれば、税理士に相談して最適化しましょう。

一つずつ整えていけば、手取りはちゃんと増えていきますよ ψ(‘∇’)ψ

💡 物件売買・資料請求はYahoo!不動産で

物件売買の資料請求はYahoo!不動産で。全国の不動産情報を一括検索。

🏠 空室物件、いくらで貸せるか無料査定

築古でも、空室期間が長くても、借上げ実績1万室の【クロスハウス】なら収益化可能。民泊・シェアハウス・アパマンション、相談料0円・30秒で無料査定が依頼できます。

※民泊・アパマンション・シェアハウス対応/全国OK/DIY父さんが調査済

では、今日はこの辺で(^^)/~~~