こんにちは。

DIY父さんです。

^ ^ 「家賃保証会社、結局どこがいいんですか?」

――管理会社からよく聞かれる質問なんですよね。

DIY父さんは15年大家をやり、5社渡り歩いてきた経験から、現在使っている4社の本音比較をまとめてみます。

パンフレットには載らない「使ってみて初めて分かる差」を共有しますね(・・?)

- 家賃保証会社の3タイプ:信用情報系・独立系・管理会社系

- 4社の保証料率を実数で比較

- 滞納対応のスピードと方法で生活が変わる

- 孤独死保険オプションは必須か?

- 選び方フローチャート:物件タイプと入居者属性で決める

- 保証会社契約時に必ず確認する5項目

- まとめ:4社を使い分けて、入居者属性別に最適化する

- 家賃保証会社の見直しタイミング:3年・5年・10年で必ず再点検する

- 契約者死亡時の対応比較:4社のスピードと回収額の差

- 家賃保証と火災保険・損害保険の重なりと隙間

- 中小保証会社の落とし穴3つ:契約前に必ず確認すべきこと

- 保証会社の見直しタイミング|5年経過・契約更新時・物件売却時の判断軸

- 中小保証会社の落とし穴3つ|経営破綻リスク・代位弁済遅延・カバー範囲狭い

- 家賃保証と火災保険・損害保険の関係|重複と隙間を理解する

家賃保証会社の3タイプ:信用情報系・独立系・管理会社系

家賃保証会社は大きく3タイプに分かれます。

これを理解しないまま「料率が安いから」で選ぶと、滞納発生時に痛い目を見ますよ(-_-;)

第一が信用情報会社系(CIC・JICCに加盟、信販系とも呼ぶ)。

クレジットカードや消費者ローンの履歴を審査に使うため、過去にクレジット事故があると審査が厳しい。

逆に言えば、属性が良い入居者なら確実に通り、滞納時の取り立ても法的にしっかりしています。

料率は標準的(初回50%、月額1%程度)。

代表例はオリコフォレントインシュア、エポスカード等です。

第二が独立系。

信用情報を使わず、独自の審査ノウハウで判断します。

属性に難がある入居者(自営業、外国人、高齢者、シングルマザー等)でも通りやすい。

料率は高め(初回70〜100%、月額1.5%以上)で、滞納時の対応スピードが命です。

代表例は日本セーフティー、Casa、JID等ですね。

第三が管理会社系。

大手管理会社(レオパレス・大東建託・東建コーポレーション等)が自社グループで運営しています。

管理委託契約とセットで使うのが基本で、管理委託していない大家には開放されていないケースが多い。

料率は管理会社の方針次第で、加入も任意でないこともあるんですよね(。-_-。)

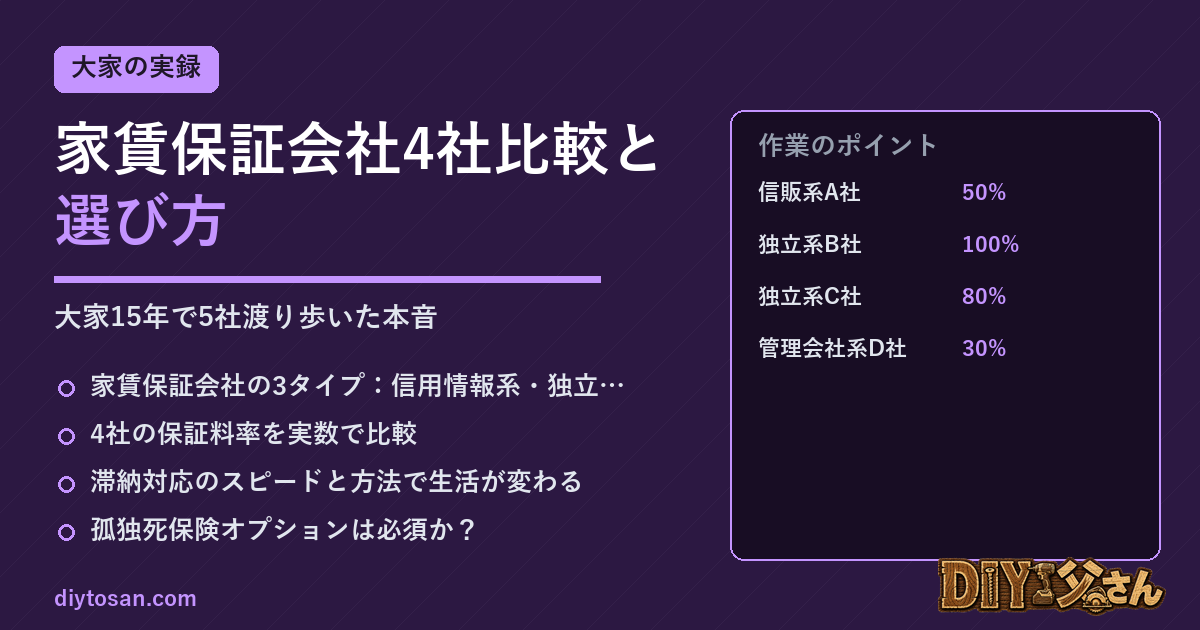

4社の保証料率を実数で比較

DIY父さんが現在使っている4社の料率を、家賃6万円の入居者で比較してみますね。

| 会社名タイプ | 初回保証料 | 更新料 | 月額 | 計算例 |

|---|---|---|---|---|

| 信販系A社 | 50% | 1万円/年 | なし | 初回3万+年1万 |

| 独立系B社 | 100% | 1万円/年 | 1% | 初回6万+月600円+年1万 |

| 独立系C社 | 80% | 2万円/2年 | なし | 初回4.8万+2年で2万 |

| 管理会社系D社 | 30% | 0.5万円/年 | なし | 初回1.8万+年5千 |

2年間の総支払額で比較すると、信販系A社=5万円、独立系B社=8.4万円、独立系C社=6.8万円、管理会社系D社=2.8万円。

一見、管理会社系D社が最安に見えますが、これは管理会社への委託料が別途月8%ほど発生するためトータルコストでは決して安くありません。

独立系B社は最も高額ですが、その分審査が緩く滞納時対応が手厚い、というトレードオフなんですよね(・・?)

大家としては、入居者属性によって使い分けるのが正解です。

属性良好(正社員・年収400万以上)なら信販系A社、属性に難があれば独立系B社、管理委託物件なら管理会社系D社、というのがDIY父さんの使い分けです。

1社縛りにせず、複数社と契約しておくと選択肢が広がりますよ^ ^

滞納対応のスピードと方法で生活が変わる

家賃保証会社を選ぶうえで、料率以上に重要なのが「滞納時対応のスピード」なんです。

DIY父さんの体験上、入居者の滞納は早期対応で7割が解決し、対応が遅れると残り3割が長期化します。

各社の滞納対応の差を比較してみましょう。

| 会社 | 初回督促 | 立替振込 | 訴訟対応 |

|---|---|---|---|

| 信販系A社 | 支払期日翌日 | 支払期日5日後 | 3ヶ月で開始 |

| 独立系B社 | 支払期日3日後 | 支払期日10日後 | 2ヶ月で開始 |

| 独立系C社 | 支払期日翌日 | 支払期日7日後 | 3ヶ月で開始 |

| 管理会社系D社 | 支払期日3日後 | 支払期日15日後 | 4ヶ月で開始 |

大家の立場で最も重要なのが「立替振込」のスピードです。

これが遅いと、大家のキャッシュフローに直接響きます。

信販系A社は5日後と最速。

給湯器代の支払いや借入返済が月末で詰まる大家には、これだけで価値がありますよね^^; 独立系C社の7日後も悪くありません。

管理会社系D社は最も遅く、DIY父さんが以前使っていたときは、立替えまで実質2週間以上かかったこともありました(-_-;)

もう一つ重要なのが、訴訟対応の早さです。

長期滞納が確定したとき、退去訴訟をどれだけ早く打てるかで、大家の損失額が変わります。

独立系B社は2ヶ月で訴訟開始してくれた実例があり、結果としてその物件は4ヶ月で取り戻せました。

3ヶ月でも遅すぎる、というのが本音ですね(。-_-。)

孤独死保険オプションは必須か?

近年、家賃保証会社のオプションで人気が急上昇しているのが「孤独死保険」です。

月額300〜800円の追加で、孤独死発生時の特殊清掃費・残置物処分費・家賃保証(空室期間)をカバーしてくれます。

DIY父さんの感覚では、60歳以上の単身入居者には必須、40歳以上の単身入居者でも推奨レベルですね(・・?)

独立系B社の孤独死保険は最大200万円。

これは特殊清掃50万円+家賃保証4ヶ月+原状回復100万円相当を見越した金額で、実際の事故時にはほぼ全額カバーされました(DIY父さんのE物件で実体験)。

一方、信販系A社の孤独死保険は最大50万円とやや薄め。

これだと特殊清掃でほぼ消えてしまい、原状回復は自費負担になります。

孤独死リスクの高い物件・入居者層なら、独立系の手厚いプランを優先すべきですよ。

保険料は入居者負担でも、契約時に「これは入居者保護のためです」と説明すれば、ほぼ全員が加入を承諾してくれます。

月額500円程度の負担で、入居者の家族にも、大家にも、安心が手に入る。

これほどコスパの良い保険オプションは他にありません(⌒▽⌒)

選び方フローチャート:物件タイプと入居者属性で決める

15年で5社を使ったDIY父さんの結論を、選び方フローチャートでまとめますね^ ^

- 新築・高家賃・属性良好な入居者 → 信販系A社。料率が安く、滞納リスクも低い。

- 築古・低家賃・属性に難ありの入居者 → 独立系B社。料率は高いが審査が通る、滞納時対応が手厚い。

- 高齢者・外国人・自営業 → 独立系B社か独立系C社。審査の柔軟性と孤独死保険の厚さで選ぶ。

- 管理委託物件 → 管理会社系D社。コスト感は良くないが、業務分業の効率は高い。

- 自主管理+属性良好 → 信販系A社単独で十分。コスト最小。

大家として最も大切なのは、入居者ごとに最適な保証会社を選ぶ柔軟性です。

1社縛りにすると、属性が良い入居者にも高い保証料を払わせることになり、客付けの不利になっちゃうんですよね(-_-;) DIY父さんは3社と並行契約し、入居者の属性に応じて使い分けています。

複数契約しても保証会社側からのペナルティはなく、大家側に選択権がある、ということを覚えておいてくださいね^ ^

保証会社契約時に必ず確認する5項目

新規に家賃保証会社と契約するとき、DIY父さんが必ず確認している5項目を共有します。

①滞納時の立替振込のスピード(5日以内が理想)、②孤独死保険の最大保証額と適用条件、③訴訟対応の有無と費用負担、④原状回復費の上限(残置物処分含む)、⑤更新時の保証継続条件と料率変動の有無、の5点です。

とくに⑤は見落としやすく、契約当初は安い料率でも、5年目以降に2倍に跳ね上がるケースもあります。

長期視点で総コストを試算しておきましょう(。-_-。)

もう一つ、保証会社の経営状態にも目を配ってください。

中小の保証会社が経営破綻すると、契約済みの保証も継続されないことがあります。

実際、過去にDIY父さんが使っていた保証会社の1社が経営難で買収され、保証条件が大きく変わった経験があるんです(-_-;) 大手3社程度に分散しておくのが、リスク分散の意味でも有効ですよ。

まとめ:4社を使い分けて、入居者属性別に最適化する

家賃保証会社は「これ1社」と決めず、入居者属性に応じて使い分けるのが正解です。

信販系A社=属性良好向け、独立系B社=高齢・難属性向け、独立系C社=バランス型、管理会社系D社=管理委託物件向け。

料率の安さだけで選ぶのではなく、滞納対応のスピード・孤独死保険の厚さ・訴訟対応の有無を総合的に判断する。

これが15年で5社を渡り歩いた末の結論です。

あなたの物件・入居者層に最適な保証会社、見つかりましたか?

(⌒▽⌒)

家賃保証会社の見直しタイミング:3年・5年・10年で必ず再点検する

家賃保証会社は一度契約したらそのまま、と思っている大家が多いですが、DIY父さんは3年・5年・10年の節目で必ず見直しています。

理由は、保証会社の経営状態・サービス内容・料率体系が、想像以上に短期間で変わるからなんですよね(・・?) 3年目の見直しでは、過去3年の滞納対応の実績(立替日数の中央値・督促連絡の頻度・トラブル時の電話対応の質)を社内ノートに記録し、当初の期待値と比べます。

DIY父さんの場合、A社は契約時のパンフレットでは「立替最短3日」と謳っていましたが、実際の平均は7.2日。

約束と実態の差を数値で把握できると、次の更新交渉や他社乗り換えの判断材料になります。

5年目の見直しでは、料率の市場相場と比較します。

家賃保証業界はこの10年で参入が増え、料率は緩やかに下がっています。

2018年頃に独立系で初回100%が標準だった時代から、2024年現在は初回70〜80%が中心。

長く契約していると、新規顧客向けの料率より割高になっていることがあるんです。

DIY父さんは5年目で1社、初回料率を100%から70%に引き下げてもらいました。

「他社からこの料率の提案が来ている」と具体的な数字で交渉するのが効きますよ^^;

10年目の見直しでは、会社そのものの存続可能性を点検します。

中小保証会社の中には、経営難で大手に吸収されたり、保証条件が大きく変わったりするケースがあります。

DIY父さんが以前使っていたE社は、買収後に孤独死保険の上限が200万円から80万円に引き下げられました。

気づかず契約継続していた1年間、もし孤独死が発生していたら120万円の自腹負担です(-_-;) 10年目には経営状態の財務情報・親会社の変動・口コミ評判を改めて調査することをお勧めします。

契約者死亡時の対応比較:4社のスピードと回収額の差

家賃保証会社の真価が問われるのは、入居者が亡くなったときの対応です。

DIY父さんはこの15年で孤独死・病死・自死の事例を計4件経験しました(つД`)ノ そのうち2件で家賃保証会社の対応スピードが原状回復費の回収可否を分けたので、4社の事例を共有しますね。

| 会社 | 発見〜連絡 | 残置物処分立替 | 特殊清掃手配 | 回収率 |

|---|---|---|---|---|

| 信販系A社 | 3日 | ○(上限50万) | 提携業者紹介のみ | 62% |

| 独立系B社 | 翌日 | ○(上限150万) | 提携業者へ直接発注 | 94% |

| 独立系C社 | 2日 | ○(上限100万) | 提携業者紹介のみ | 78% |

| 管理会社系D社 | 5日 | ×(別途見積) | 個別相談 | 41% |

独立系B社のケースが象徴的でした。

65歳の単身入居者(家賃5.8万円)が亡くなった事例で、発見翌日に保証会社から連絡が入り、3日以内に特殊清掃業者と残置物処分業者が手配されました。

費用は特殊清掃38万円・残置物処分27万円・原状回復64万円の計129万円。

これがほぼ全額、孤独死保険と保証契約でカバーされ、大家の実質負担は12万円(空室期間中の固定資産税相当)で済みました。

対して、管理会社系D社のケースでは保証範囲が限定的で、134万円の費用のうち回収できたのは55万円のみ。

差額79万円は大家の自腹です。

これは本当に差が大きいんですよ(-_-;)

契約者死亡時の対応で重要なのは、①連絡の早さ(警察・親族との連絡経路が確立されているか)、②残置物処分の立替上限(法定の手続きを保証会社が代行できるか)、③特殊清掃業者との直接契約の有無、の3点です。

とくに③は見落としがちで、「紹介のみ」と「直接発注」では、実務的なスピードと費用負担に天と地の差が出ます。

契約時に必ず「特殊清掃は保証会社直接発注ですか?」

と確認してくださいね(。-_-。)

家賃保証と火災保険・損害保険の重なりと隙間

家賃保証会社の保証範囲と、火災保険・家財保険・施設賠償責任保険の保証範囲は、一見似ているようで、補完関係にあります。

重なりを理解せずに全部加入すると年間2万円以上のムダ、隙間を理解せずに省くと事故時に数十万円の自腹が発生します。

ここ、けっこう大事なんですよね(・・?)

- 家賃保証会社の保証範囲:家賃滞納・退去訴訟費用・残置物処分・原状回復費(上限あり)・孤独死保険(オプション)

- 家財保険(入居者加入)の保証範囲:入居者の家財の損害・水濡れ事故の階下賠償・大家への原状回復賠償(借家人賠償)

- 施設賠償保険(大家加入)の保証範囲:建物の管理瑕疵による第三者損害(共用部の落下物・設備故障による事故)

- 火災保険(大家加入)の保証範囲:建物の火災・水害・風災・盗難等の物的損害

典型的な隙間事例が「水濡れ事故の損害」です。

2階入居者の洗濯機ホース外れで1階の天井が損傷した事例では、2階入居者の家財保険(借家人賠償)で1階入居者の家財損害をカバー、大家の火災保険(水濡れ特約)で1階天井の修繕費をカバー、家賃保証会社は対応外、という構図でした。

保証会社の範囲外でも、火災保険の特約と入居者の借家人賠償の組み合わせで実質全額カバーできました。

逆に、これらの加入漏れがあると、被害合計58万円の半分以上が大家負担になります(-_-;)

DIY父さんが15年の経験で整えた最終形は、①家賃保証会社(独立系B社・孤独死保険オプション込み)、②大家側の火災保険(水濡れ・盗難・建物賠償特約付き)、③大家側の施設賠償保険(年1.2万円)、④入居者の家財保険加入義務化(契約条項)、の4階建てです。

保険料の年間総額は1部屋あたり約8,500円ですが、これで「想定外の自腹」は実質ゼロになりました(⌒▽⌒)

中小保証会社の落とし穴3つ:契約前に必ず確認すべきこと

大手3社以外の中小家賃保証会社を使う場合、3つの落とし穴に気をつけてください。

料率が安く魅力的に見えても、これらを見落とすと長期的に大きな損失になりますよ(-_-;)

落とし穴①:再保険の有無。

中小保証会社は自社の保証能力を補うために大手再保険会社と契約していることが多いのですが、これがない会社は経営難で破綻すると保証が継続されません。

契約前に「再保険提携先はどこですか」と質問してください。

「東京海上」「あいおいニッセイ」等の名前が即答で出てこなければ、契約は避けるべきです。

落とし穴②:原状回復費の請求方法。

中小保証会社の中には、原状回復費の立替を「保証会社の指定業者の見積もりのみ」と縛るケースがあります。

これだと、大家が長年付き合っている塗装業者や設備業者を使えず、保証会社の高めの指定業者見積りで原状回復することになります。

DIY父さんの場合、近所の塗装業者と15年付き合っており、原状回復費を市場の70%相当に抑えられているので、指定業者縛りは大きなマイナスなんですよね(。-_-。)

落とし穴③:契約者死亡時の親族連絡経路。

大手保証会社は警察・親族との連絡経路が整備されていますが、中小の中には「親族が見つからない場合は大家側で対応してください」と丸投げするケースがあります。

これは法的手続き(相続放棄の確認・家庭裁判所の手続き等)を大家が独力でやることになり、実務的に2〜3ヶ月の対応が必要です。

DIY父さんは1件、これで4ヶ月空室になった経験があります(つД`)ノ 契約前に「親族不明時の手続きはどちらが主導しますか」を必ず確認してください。

保証会社の見直しタイミング|5年経過・契約更新時・物件売却時の判断軸

保証会社は一度契約したら永久に同じ会社を使い続ける必要はありません。

実はDIY父さん自身、15年の間に5社を渡り歩いてきました。

きっかけはほぼ毎回、以下3つのタイミングのどれかでしたね(・・?)

1つ目は契約から5年経過したタイミングです。

保証会社の審査基準・代位弁済スピード・カバー範囲は5年もあれば確実に変わります。

DIY父さんが最初に使っていたA社は、契約当初は審査が緩く家賃滞納にも即対応してくれたのですが、5年経った頃には新規申込みの審査がやたら厳しくなり、外国人入居者がほぼ通らなくなりました。

客付けに直結する問題だったので、見直し対象に上がったんです。

2つ目は賃貸借契約の更新時です。

入居者が更新するタイミングで保証会社も切り替えることが可能で、入居者の同意さえ取れれば乗り換えで保証料が下がるケースもあります。

特に長期入居者は信用度が高いので、保証料率が下がりやすい傾向がありますよ^ ^

3つ目は物件売却・買い替えのタイミングです。

新オーナーへの引継ぎ時に保証会社を変えるのは比較的スムーズで、既存の保証契約を解除しつつ新オーナー名義で別会社と再契約するパターンが多いです。

DIY父さんの場合、戸建てを売却して区分マンションを買い替えた際、保証会社をC社からD社に切り替えました。

理由は、区分マンションのファミリー層には「保証料が安く更新料も低い会社」のほうがマッチするからなんですよね。

逆に、見直しを急がなくていいタイミングもあります。

例えば、契約途中で家賃滞納が一切発生していない健全な状態であれば、無理に乗り換える必要はありません。

乗り換え時には入居者から再度書類を取り直す手間がありますし、トラブルが起きていない状態をわざわざ崩すリスクもありますからね(。-_-。)

中小保証会社の落とし穴3つ|経営破綻リスク・代位弁済遅延・カバー範囲狭い

保証料が安いという理由だけで中小保証会社を選ぶと、後で痛い目を見ることがあります。

DIY父さん自身、独立系の小さな保証会社を使った時期があるのですが、3年で乗り換える羽目になりました(-_-;) 中小保証会社の落とし穴を3つ整理しておきますね。

落とし穴1:経営破綻リスク。

大手と違って中小保証会社は経営体力が弱く、複数の入居者でまとまった滞納が発生すると一気に資金繰りが悪化します。

実際に過去10年で、業界内では複数の保証会社が経営破綻・事業譲渡しています。

破綻すると当然、代位弁済は止まり、入居者の保証会社を切り替える事務作業が大家に降りかかります。

DIY父さんの知人大家は、保証会社破綻で3か月分の家賃が回収不能になりました(つД`)ノ

落とし穴2:代位弁済の遅延。

大手は滞納発生から1〜2か月で代位弁済が振り込まれますが、中小では3〜4か月かかることがあります。

理由は、社内決裁プロセスが整っておらず、責任者の判断1つで止まるからです。

家賃が3〜4か月入らないと、ローン返済の口座が赤字になりかねません。

「安いけど遅い」は、キャッシュフロー的には致命的なんですよね(-_-;)

落とし穴3:カバー範囲が狭い。

大手は家賃滞納・原状回復費・残置物撤去費・訴訟費用までフルカバーする商品が多いのに対し、中小は「家賃のみ」「上限24か月」など範囲が狭いことがあります。

退去時の原状回復費が保証されないと、滞納退去のたびに大家負担が20〜30万円発生します。

年間でみると、保証料の差額より遥かに大きな損失になりますよ。

家賃保証と火災保険・損害保険の関係|重複と隙間を理解する

家賃保証会社と火災保険・施設賠償保険は、それぞれ守備範囲が違います。

これを理解せずに契約すると、重複して保険料を払ったり、逆に必要なリスクが無保険になったりしちゃうんですよね(・・?)

まず家賃保証会社がカバーするのは「家賃」「原状回復」「残置物処理」「訴訟費用」の4つが基本です。

一方火災保険(家財保険・借家人賠償)がカバーするのは「火災・水漏れ・盗難による家財被害」「借家人が大家に与えた損害」で、家賃滞納はカバーしません。

さらに大家側の施設賠償保険は「建物の瑕疵で第三者に与えた損害」をカバーします。

注意したいのは、入居者起因の火災で建物が損壊した場合、保証会社の「原状回復費保証」と火災保険の「借家人賠償」が両方使えるケースがある点です。

この場合、先に火災保険で支払われた額は保証会社の保証額から差し引かれます。

「ダブル取り」はできない仕組みなので、保険を増やせば増やすほどお得という訳ではないんですよ^^;

逆に隙間になりやすいのが「孤独死による特殊清掃費」です。

家賃保証の原状回復費は通常クリーニング前提のため、特殊清掃が必要な場合は保証上限を超えがちです。

最近は「孤独死保険」という大家向け専用商品が出ており、月500円程度の負担で50〜100万円の特殊清掃費を補償してくれます。

高齢入居者比率が高い物件では加入を検討する価値がありますね(⌒▽⌒)

📚 大家のリアル シリーズ

🏠 空室物件、いくらで貸せるか無料査定

築古でも、空室期間が長くても、借上げ実績1万室の【クロスハウス】なら収益化可能。民泊・シェアハウス・アパマンション、相談料0円・30秒で無料査定が依頼できます。

※民泊・アパマンション・シェアハウス対応/全国OK/DIY父さんが調査済

💡 物件売買・資料請求はYahoo!不動産で

物件売買の資料請求はYahoo!不動産で。全国の不動産情報を一括検索。

では、今日はこの辺で(^^)/~~~