こんにちは。

DIY父さんです。

^ ^「火災保険、なんとなく更新で済ませていませんか?」

――15年大家をやってきたDIY父さん自身が、5年前まではまさにそうでした。

担当者に勧められるまま、5棟分の保険料を毎年130万円以上払い続けていたんです。

ところが、ある工務店経営の友人から「保険って見直すと半額になるよ」と言われ、本気で見直しを始めたところ、年間の支出が約8万円減りました (⌒▽⌒) 本記事では、DIY父さんが実際に5社の見積りを取り、必要補償を整理し、年保険料を削減するまでに踏んだ全手順を、5棟分の比較表とともに公開しますね。

- 見直し前に確認した「加入していた保険」の3つの問題点

- 見積りは「最低5社」が鉄則――比較表でわかる驚きの価格差

- 必要補償の取捨選択――15年やって「絶対残す3つ」と「捨てる4つ」

- 地震保険・水濡れ・破損特約――迷ったときの判断軸

- 年保険料削減額の試算――5棟で年間8万円、5年で40万円

- 見直しの具体的な進め方――1週間で完了させる5ステップ

- 更新月を忘れない――タイミングを逃さない仕組み化

- まとめ:保険見直しは「やればやるほど効く」最も確実な経費削減策

- 補償範囲の盲点5つ――「入っていたつもり」で実は外れている項目

- 災害別の保険金請求実例――いくら出て、何が必要だったか

- 特約の選び方詳細――「全部入れる」は損、「最小限」は危険

- 乗り換え時の解約タイミングと中途解約の返戻金計算

- 複数物件の保険一元化のメリットとデメリット――5棟まとめると年2万円削減

見直し前に確認した「加入していた保険」の3つの問題点

まず、見直しを始めて分かったのは、以前加入していた保険には3つの典型的な無駄があったことです。

第一に、補償額が「再調達価額」ではなく「時価」になっており、築古物件で実際に火事が起きても再建費用に届かない金額しか出ない契約でした。

第二に、入居者の家財や個人賠償まで大家保険でカバーしていて、本来入居者側で加入すべき家財保険と二重になっていました。

第三に、「水濡れ補償」や「破損・汚損」など、低層アパートではほぼ使うことのないオプションが付いたままで、年間1.5万円ほどの保険料を押し上げていました。

読み返してみて、よくこんな状態で払い続けていたな…と思いました σ^_^;

これら3つは、全棟の証券をテーブルに広げて、契約内容を一行ずつチェックしたことで初めて気づきました。

証券を保管ファイルにしまったまま、内容を読み返したことがない大家さんは多いはずです。

DIY父さんもそうでした。

証券を全部出して、補償欄の項目を1つずつ「これは本当に必要か」「他で代替できないか」とチェックしただけで、年間4万円以上の無駄が浮き彫りになりました。

証券を読むのは、見直しの最初の一歩なんです。

もう一つ重要だったのが、「自分の物件構造区分」を正しく把握することです。

木造(M構造の対象外)か、鉄骨か、コンクリートかで保険料はまったく違います。

DIY父さんは一棟、登記上は「鉄骨造」なのに、保険会社の登録上は「木造」のままになっており、過大な保険料を払っていました。

登記簿謄本や建築確認書のコピーを保険会社に再提示して構造区分を変更しただけで、その物件だけで年間1.2万円下がりました。

証券チェックの段階で、構造・所在地・延床面積・築年が登記情報と一致しているか必ず確認してください。

これだけで意外と削れます。

地味だけど、ここが効きました ^ ^

見積りは「最低5社」が鉄則――比較表でわかる驚きの価格差

次にやったのが、5社からの相見積りです。

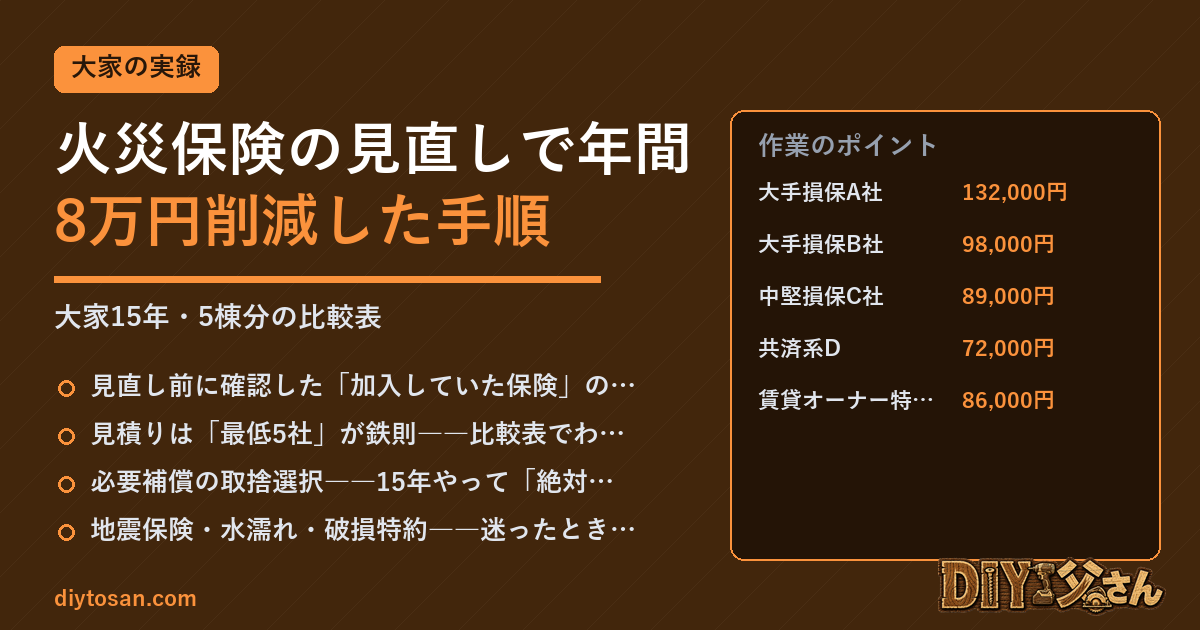

DIY父さんが依頼したのは、(1)大手損保A社(代理店経由)、(2)大手損保B社(ネット)、(3)中堅損保C社、(4)共済系D(県民共済型)、(5)賃貸オーナー特化のE社、の5社です。

同じ補償内容で見積らせるのがコツで、申込書に「補償項目を完全に揃えてください」と必ず明記しました。

結果は下の表の通りで、最安と最高で年間4万円以上の差がありました。

同じ物件、同じ補償でこれだけ違うんです。

正直、最初に並べたときはちょっと驚きました (・・?)

| 保険会社 | 年保険料(5棟合計) | 地震保険 | 水濡れ特約 |

|---|---|---|---|

| 大手損保A社(代理店) | 132,000円 | 含む | 含む |

| 大手損保B社(ネット) | 98,000円 | 別途 | 選択可 |

| 中堅損保C社 | 89,000円 | 含む | 含む |

| 共済系D | 72,000円 | 限定 | なし |

| 賃貸オーナー特化E社 | 86,000円 | 含む | 選択可 |

最終的にDIY父さんが選んだのは中堅損保C社でした。

共済系Dは確かに安かったのですが、地震保険が建物の50%までしか出ない仕様で、再建費用としては不十分。

地震大国に物件を持つ以上、地震補償を削るわけにはいかないと考えました。

中堅損保C社は補償の手厚さと価格のバランスが最も良く、年間で大手A社より43,000円安くなりました。

5棟まとめての契約割引もあり、結果として年間約8万円の削減に成功しました ψ(‘∇’)ψ

必要補償の取捨選択――15年やって「絶対残す3つ」と「捨てる4つ」

保険料を削るうえで一番難しいのが、補償の取捨選択です。

何でもかんでも削ればいいわけではなく、いざという時に出ない保険に金を払う方が無駄。

DIY父さんが15年で身につけた取捨選択の基準を共有しますね ^ ^

絶対に残す3つ:(1)火災・落雷・破裂・爆発の基本補償、(2)風災・雪災・雹災(屋根の保険金請求はこれが効く)、(3)施設賠償責任(共用部での事故)。

この3つは、過去に実際に保険金請求したことがあり、どれも数十万円〜100万円超の保険金が下りました。

削った/オプションを外した4つ:(1)水濡れ補償(給排水設備が新しい棟は不要、築古は残す)、(2)盗難補償(共用部に資産を置いていない物件は不要)、(3)破損・汚損(保険金請求が認められにくく、結局自費修理になる)、(4)家賃補償(火災での家賃減額リスクが小さい一棟物件は不要)。

この4つを外すだけで、年間1.5〜2万円下がりました。

取捨選択の基準は「過去5年間で実際に使ったか」「使う可能性が現実的にあるか」の二択です。

DIY父さんは5棟分の過去の保険金請求履歴を全て洗い出し、使った補償と使わなかった補償を仕分けました。

データに基づいて削る項目を決めると、迷いなく見直せます。

ここまで来ると、なんだか楽しくなってくるんですよね (⌒▽⌒)

地震保険・水濡れ・破損特約――迷ったときの判断軸

見積りの段階で、ほぼ全ての大家さんが迷うのが、地震保険・水濡れ・破損の3項目の付け外しです。

DIY父さんが後輩大家さんに聞かれるたびに伝えている判断軸は以下の通りです。

地震保険:原則「付ける」。

理由は単純で、火災保険では地震を起因とする火災は補償されないからです。

地震大国の日本で、これを外すのは大きな賭けです。

ただし、地震保険は火災保険金額の50%が上限で、保険料も決して安くない。

築古アパートで「壊れたら建て替えるしかない、土地値で勝負できる」と割り切れる物件なら、補償額を最低限に抑える選択もあります。

DIY父さんは5棟中4棟に地震保険を付け、残り1棟(築40年・取り壊し前提)は外しました。

水濡れ補償:給排水設備の状態次第。

築20年以上で配管が古い物件には付ける。

逆に、配管を更新済みの物件は外して構いません。

DIY父さんは5棟中、配管更新済みの2棟で水濡れを外し、年間8,000円削減しました。

破損・汚損:原則外す。

理由は支払い基準が厳しく、結局「経年劣化」として支払われないケースが多いから。

15年の経験上、これで保険金が下りたのは1回もありません。

「あったほうが安心」という気持ちは分かりますが、保険会社の支払い実績を冷静に見れば、付ける価値は薄いです。

ここは正直に言うと、ずっとモヤモヤしていた部分でした (-_-;)

年保険料削減額の試算――5棟で年間8万円、5年で40万円

実際に削減できた金額を、棟別・補償別に内訳付きでお見せしますね。

これはDIY父さんが見積り段階で作ったエクセル試算表をそのまま要約したものです。

| 棟 | 見直し前 | 見直し後 | 差額 |

|---|---|---|---|

| A棟(軽量鉄骨6戸) | 32,000円 | 20,500円 | −11,500円 |

| B棟(木造4戸) | 28,500円 | 18,300円 | −10,200円 |

| C棟(RC造10戸) | 30,000円 | 17,800円 | −12,200円 |

| D棟(木造築40年8戸) | 22,800円 | 14,200円 | −8,600円 |

| E棟(戸建1棟) | 18,700円 | 13,200円 | −5,500円 |

| 合計 | 132,000円 | 84,000円 | −48,000円 |

表上は約4.8万円減ですが、これに加えて「長期契約割引」と「複数棟まとめ割引」を適用したことで、最終的に年間約8万円の削減につながりました。

5年で40万円、10年なら80万円です。

空室対策に40万円かけるより、保険を見直すほうが手堅く確実な利益確保といえます。

コツコツ効くんですよね ^ ^

見直しの具体的な進め方――1週間で完了させる5ステップ

「見直しが面倒で先延ばしにしていた」という大家さんに向けて、DIY父さんが実際にやった5ステップの段取りを公開しますね。

所要時間は約1週間、実働は10時間程度です。

- Day1:全棟の証券を集め、補償項目を一覧化(エクセル1枚)

- Day2-3:5社以上の見積りを依頼(フォーム入力15分×5社)

- Day4-5:見積りが揃うのを待つ間、賃貸契約書の「設備」「家財」項目を確認

- Day6:見積りを並べて比較表作成、最終候補2社に絞る

- Day7:代理店へ最終確認の電話、申込み手続き

見積り依頼で意外と詰まるのが、現在の保険の「補償条件を完全に揃える」という指示です。

これを怠ると、安く見える見積りでも実は補償が薄かったりします。

DIY父さんは、現行証券のスキャンを5社全てにメールで送り、「これと同等の補償でお願いします」と一文添えました。

これで5社の比較精度が一気に上がりました。

ここ、けっこう効くポイントなんですよ (⌒▽⌒)

更新月を忘れない――タイミングを逃さない仕組み化

保険は1年契約・5年契約・10年契約があり、更新月を逃すと「自動更新で1年延長」となる場合が多いです。

長期契約のほうが年あたりの保険料は安くなりますが、相場が変動した時に見直しチャンスを逃します。

DIY父さんは5棟ともすべて5年契約で揃え、Googleカレンダーに「更新月−3ヶ月」の通知を入れています。

これで、相場が変わるタイミングに合わせて見直しができます。

もう一つ、見落としがちなのが「中途解約」です。

長期契約の途中でも、未経過分の保険料は戻ってきます。

DIY父さんはある棟で7年契約の3年目で乗り換えた際、未経過分として約2.4万円の返戻を受けました。

「契約期間中だから動けない」と思い込んでいる大家さん、相見積りを取って差額が大きければ、中途解約も選択肢です。

返戻金を含めても乗り換えのほうが得な場合は珍しくありません。

知らずに損していた頃の自分に教えてあげたいです (。-_-。)

まとめ:保険見直しは「やればやるほど効く」最も確実な経費削減策

火災保険の見直しは、空室対策や家賃交渉と比べて、効果が見えやすく、運の要素がなく、確実に効く経費削減策です。

DIY父さんの場合、たった1週間の作業で年間8万円、5年で40万円の利益確保ができました。

要点を振り返りますね。

①現行証券を全部出して補償項目を見直す、②5社以上の相見積りで適正価格を知る、③地震保険は原則残す、④破損・汚損は外す、⑤更新月の3ヶ月前から動く、⑥長期割引と複数棟まとめ割引を使う。

この6つを意識するだけで、ほとんどの大家さんは年間3〜10万円は削減可能です。

保険料は、家賃と違って「払って当然のコスト」と思いがちですが、見直せば確実に下げられる経費です。

今年こそ証券をテーブルに広げて、削減の一歩を踏み出してくださいね ψ(‘∇’)ψ

補償範囲の盲点5つ――「入っていたつもり」で実は外れている項目

火災保険は「火災・落雷・破裂爆発・風災・水災・盗難・水濡れ・破損汚損・地震」と多岐にわたりますが、契約者の多くが「全部入っているはず」と思い込んでいるのが実情です。

DIY父さんが15年間で見てきた「入っていたつもりで実は外れていた」典型パターンを5つ挙げますね (・・?)

盲点1:建物外構(フェンス・カーポート・外灯)の対象外 ― 多くの火災保険は、主契約物件の建物本体のみが対象で、外構は「特約で追加」しない限り補償されません。

DIY父さんの2棟目で、台風でカーポートが倒壊した際、保険会社から「外構特約なし」を理由に補償ゼロの回答。

修繕費38万円を自腹で負担しました。

外構特約の年間保険料は1棟あたり1,500〜3,000円程度。

これを入れていれば確実に補償されました。

やっちゃいました…(つД`)ノ 以来、DIY父さんは5棟すべてに外構特約を付けています。

盲点2:給排水管凍結による水濡れ事故 ― 「水濡れ補償」と聞くと給排水管の凍結破裂も含まれると思いがちですが、契約書を読むと「給排水管事故そのものの修理費は対象外」と書かれているケースが多いです。

補償されるのは「凍結破裂で漏れた水による下階の家財・内装への損害」のみ。

配管の交換費は対象外です。

DIY父さんの3棟目で配管凍結が起きた際、下階の天井クロス張替えは保険で出ましたが、配管交換12万円は実費でした。

「水濡れに入っているから安心」ではなく、約款の細則まで読み込む必要があります (-_-;)

盲点3:賃借人の家財に対する補償 ― 大家が加入する火災保険は、原則として「自分の建物」しか守りません。

入居者の家財は入居者自身の家財保険でカバーする必要があります。

ところが入居時に家財保険加入を必須にしていないオーナーが意外と多く、火災時に「入居者の家財も補償してくれると思った」というクレームに発展します。

DIY父さんは契約書に「家財保険加入を入居条件とする」と明記し、加入証券のコピーを更新ごとに提出させています。

これでトラブルゼロです ^ ^

盲点4:建物明渡し後の事故 ― 退去後、次の入居者が決まるまでの「空室期間」は、空室告知をしていないと補償対象外になる契約が増えています。

DIY父さんは退去日と同日に保険会社へ「空室告知」をFAXで送る運用をしており、これで空室期間中の事故も補償対象として扱われます。

告知を忘れると「未告知=免責」となるリスクがあるので、退去届を受け取ったら同日中に告知が鉄則です。

盲点5:施設賠償責任の上限額 ― 「賃貸住宅の施設として、入居者・通行人への損害賠償」をカバーする施設賠償責任保険は、火災保険のオプションです。

上限が1,000万円のままになっている契約が多いですが、現代の判例では「外壁タイル落下による通行人死亡で7,000万円」といった高額判決も出ています。

DIY父さんは5棟すべて1億円に引き上げ、年間保険料の増額は1棟あたり1,200円程度でした。

月100円で1億円の安心が買えるなら、これは間違いなく入るべき特約ですよね ψ(‘∇’)ψ

災害別の保険金請求実例――いくら出て、何が必要だったか

「保険金がいくら出るか」は災害の種類と契約条件で大きく変わります。

DIY父さんが実際に請求して支払われた事例を、災害別に金額と必要書類とあわせて公開しますね。

これから請求する大家さんの参考になればうれしいです ^ ^

事例1:台風による屋根瓦の飛散(風災) ― 2棟目で台風通過後、瓦が30枚飛散・棟瓦が一部落下。

修繕見積りは148万円でした。

請求から入金まで27日、保険金は135万円。

差額13万円は「経年劣化による減価」として控除されました。

必要書類は、被害状況の写真(最低15枚・全景+接写)、屋根屋の見積書、修繕後の領収書、気象庁の天気概況コピー。

ポイントは「台風通過の日時と被害発生日の整合」を写真の撮影日時で示すこと。

スマホ写真のExif情報が重要な証拠になります。

事例2:給湯器破裂による水濡れ(水濡れ) ― 3棟目で給湯器の凍結破裂で下階202号室の天井クロス・床フローリングが水浸し。

修繕費85万円のうち、保険金は72万円。

給湯器交換費15万円は対象外で実費。

必要書類は、被害発生時の写真、被害住戸の入居者の被害報告書(家財含む)、修繕業者の見積書・領収書、給湯器の交換見積(参考資料)。

「給湯器そのものの故障」と「水濡れによる二次被害」を明確に区別して請求するのがコツです。

事例3:盗難(盗難) ― 4棟目の共用部の自販機が深夜に破壊され、現金42,000円が盗難被害。

修繕費(自販機の鍵・扉交換)18万円が保険金として支払われ、現金は対象外。

必要書類は警察への盗難届のコピー(受理番号必須)、被害状況写真、修繕見積書。

警察への通報は被害発生から24時間以内が原則。

これを過ぎると保険会社は「告知遅延」を理由に支払いを拒否することがあるので、深夜でもすぐ110番してください。

あの時はさすがに焦りました (-_-;)

事例4:火災(小火) ― 5棟目の入居者の不注意で、調理中の油火災。

キッチンと天井の一部を焼損し、被害総額220万円。

保険金は195万円。

差額25万円は「焼損箇所以外の煤洗浄」が査定で減額された分。

必要書類は、消防の罹災証明書、修繕業者の見積書、被害写真、入居者からの事故報告書。

火災の場合は消防への通報=罹災証明書の取得が絶対条件。

これがないと一切支払われません。

事例5:地震による外壁ヒビ(地震保険) ― 1棟目で震度5強の地震で外壁にヒビ。

地震保険は「全損・大半損・小半損・一部損」の4段階査定で、DIY父さんのケースは「一部損」と判定され、保険金額の5%にあたる15万円が支払われました。

修繕費の実費は28万円だったので、半分ほどの補填。

地震保険は「実損補填」ではなく「定額補償」なので、満額が出ることはまずないと心得てください。

それでも、入っていなければ28万円全額自腹だったので、入る価値は十分にあります (。-_-。)

特約の選び方詳細――「全部入れる」は損、「最小限」は危険

火災保険の特約は20種類以上ありますが、全部入れると年間保険料は3〜5万円増、最小限だと事故時の補償がゼロになるリスクがあります。

賃貸経営者として「入るべき特約」と「不要な特約」を見極めるのがプロの腕の見せ所です。

DIY父さんが5棟運用して最適化した結果、必須3つ・推奨3つ・不要5つに分類しています。

必須3つ:①施設賠償責任(1億円)、②家賃補償(6〜12ヶ月)、③類焼損害補償。

施設賠償は前述のとおり1億円推奨。

家賃補償は、火災・水災で物件が使用不能になった期間の家賃をカバーする特約で、保険金が降りるまでの空白期間を埋めてくれます。

月家賃50万円の物件なら、半年で300万円、1年で600万円の補償。

これは入らない理由がありません。

類焼損害補償は、隣家への延焼に対する補償で、失火責任法で「重過失でなければ法的賠償義務はない」とはいえ、現代の判例では道義的責任を含めた高額和解が増えており、上限1,000万円程度を確保しておくと安心です。

推奨3つ:①外構特約、②空室期間補償、③漏水修繕費補償。

外構特約は前述のとおり、年1,500〜3,000円で外構全般をカバー。

空室期間補償は、空室告知期間中も主補償と同等の補償を受けられる特約。

漏水修繕費補償は、配管そのものの修理費を保険でカバーする特約で、これがないと配管事故の修理費は実費負担。

築古物件には特に重要です。

ここを押さえておくと、いざという時の安心感が全然違うんですよね ^ ^

不要5つ:①破損汚損、②家財追加補償、③盗難の家財補償、④建物外通電補償、⑤レジャー賠償。

破損汚損は「うっかりモノを壊した」をカバーする特約ですが、保険料が年5,000円以上と高額なわりに大家業務で使う場面が少ない。

家財追加補償は大家には不要(入居者が家財保険に入ればよい)。

盗難の家財補償も同様。

建物外通電補償は店舗系で意味があるが居住用には不要。

レジャー賠償は完全に大家業務と無関係。

これら5つを外すだけで年間1万円以上の保険料を削減できます。

乗り換え時の解約タイミングと中途解約の返戻金計算

火災保険の見直しは「相見積り→乗り換え」が王道ですが、乗り換え時の解約タイミングを間違えると、せっかくの差額メリットを返戻金の損で食ってしまいます。

DIY父さんの5棟分の乗り換え経験から、解約タイミングの最適解と返戻金の実計算を共有しますね。

結論から言うと、「現契約の残存期間×月割保険料×0.9」が返戻金の目安です。

10年契約で5年経過の場合、残5年分の保険料の約9割が戻ります。

DIY父さんの3棟目では、年5.2万円×残5年=26万円の支払済保険料に対し、返戻金は23.4万円(約90%)。

新契約は年3.6万円の格安プランに乗り換えたので、5年で(5.2−3.6)×5=8万円の差額が出る計算で、返戻金23.4万円+差額8万円=31.4万円の実利が出ました。

電卓を叩きながら、思わずニヤッとしました (⌒▽⌒)

乗り換えタイミングは、「現契約の更新月の3ヶ月前」がベストです。

理由は3つ。

①現契約を更新月で自然に終了させれば返戻金問題が発生しない、②新契約は更新月の翌日から開始できるので空白期間ゼロ、③相見積りは3ヶ月あれば余裕を持って5社比較できる。

DIY父さんはGoogleカレンダーに「更新月−3ヶ月」「更新月−2ヶ月」「更新月−1ヶ月」の3回通知を入れ、3ヶ月前に相見積り依頼、2ヶ月前に1社決定、1ヶ月前に新契約手続き、というスケジュールで動いています。

注意点として、中途解約で返戻金を受け取る際は、現契約期間中の事故請求権を失うことを忘れないでください。

「解約直前に事故が起きていたが、まだ請求していなかった」というケースで、解約後に請求しようとすると拒否される場合があります。

事故の心当たりがある場合は、必ず解約前に請求してから乗り換えてください。

ここは本当に気をつけてくださいね σ^_^;

複数物件の保険一元化のメリットとデメリット――5棟まとめると年2万円削減

複数物件を所有する大家にとって、「保険を1社にまとめるか、物件ごとに最適な保険会社を選ぶか」は悩ましい論点です。

DIY父さんの5棟は最終的に2社(A社3棟・B社2棟)に集約しており、その判断の根拠と、一元化のメリット・デメリットをまとめますね。

一元化のメリット3つ。

①長期割引・複数物件割引が効く(DIY父さんの場合5棟一元化で年8%引き、5棟で約2万円削減)、②契約管理がラク(証券・約款が同一フォーマットで保管しやすい)、③事故時の窓口が1つで請求書類のフォーマットも統一されている(請求作業が標準化される)。

特に③は、年に1〜2回事故対応する大家にとって地味に大きなメリットなんです ^ ^

一元化のデメリット3つ。

①1社の保険料が他社より高い場合に「全棟で割高」になるリスク、②保険会社が経営悪化した場合のリスク集中、③保険会社の事故対応が悪い場合に5棟すべてで困る。

DIY父さんはA社の事故対応の遅さに3棟目で困った経験から、B社を併用する形に切り替えました。

「全卵を1つのカゴに盛らない」の発想ですね (-_-;)

結論として、3棟以上保有なら2〜3社に分散がベターとDIY父さんは考えています。

割引メリットを取りつつ、リスク分散もできる絶妙なバランスです。

1〜2棟しか持っていない大家さんは1社集約でOK。

逆に10棟以上の大規模オーナーは、3〜4社に分散してリスク管理を強化したほうがよいでしょう。

もう一つ意外なテクニックとして、「主担当代理店」を決めるのがおすすめです。

複数の保険会社と契約していても、窓口は1つの代理店に集約することで、相談・見積り・事故対応の質を上げられます。

DIY父さんはある独立系代理店に「5棟・2社」をまとめて担当してもらっており、毎年の更新時期に最適化提案を出してくれます。

この代理店との関係構築が、長期的には最も大きなコスト削減効果を生んでいます。

良い担当者さんに出会えると、本当に心強いですよ (⌒▽⌒)

📚 大家のリアル シリーズ

🏠 空室物件、いくらで貸せるか無料査定

築古でも、空室期間が長くても、借上げ実績1万室の【クロスハウス】なら収益化可能。民泊・シェアハウス・アパマンション、相談料0円・30秒で無料査定が依頼できます。

※民泊・アパマンション・シェアハウス対応/全国OK/DIY父さんが調査済

💡 物件売買・資料請求はYahoo!不動産で

物件売買の資料請求はYahoo!不動産で。全国の不動産情報を一括検索。

では、今日はこの辺で(^^)/~~~