こんにちは。

DIY父さんです。

^ ^ 「金利、もう少し下がりませんか?」

――銀行員にこの一言を切り出すまでに、DIY父さんは3週間準備しました。

結果、当初提示の2.1%が1.8%に下がり、5,000万円の融資で総返済額が約260万円減りました。

15年大家をやってきた中で、最も効果が大きかった行動の一つなんです。

今回は、そのプロセスと使った交渉カード5枚を全公開します。

ガンガンいきますよ♪(^O^☆♪

- 金利交渉の最適タイミングは3つ

- 準備する書類7点:これが交渉力の源泉

- 交渉カード5枚:何を切るか、いつ切るか

- 銀行3社相見積もりの実行手順

- 属性アピールで効くポイント5つ

- 結果と削減額試算:5,000万円融資で260万円

- まとめ:金利交渉は「準備」がすべて

- 金利交渉が失敗した3パターン:DIY父さんの苦い経験から学ぶ

- メガバンクと地銀の交渉スタイルの違いを使い分ける

- 借り換えと条件変更の判断基準:手数料込みで損益分岐点を計算する

- 金利1%下げで返済総額がどう変わるか:物件規模別の試算

- 金利交渉が失敗した3パターン|属性不足・担当者異動・相見積もり甘い

- メガバンクと地銀の交渉スタイル違い|押すべきポイントが正反対

- 借り換えと条件変更の判断基準|残債・残期間・手数料試算

金利交渉の最適タイミングは3つ

金利交渉に最適なタイミングは大きく3つあります。

①新規融資の事前審査が通った直後、②借換え検討時(変動金利の見直し時期)、③既存ローンの「期間延長」「ボーナス払い変更」の手続きを口実にした打診、の3点です。

DIY父さんが0.3%下げに成功したのは①のケースで、これが最も交渉余地が大きいタイミングでした。

なぜなら、銀行側は「審査を通したのに辞退されたら担当者の評価に響く」という心理が働き、ある程度の譲歩を引き出しやすいからなんです。

逆に既存ローンの途中での金利引下げ交渉は、銀行側の譲歩理由が弱く、DIY父さんの経験では成功率2割程度です^^;

②の借換え検討時も強力です。

「他行で1.5%の事前承認が出た」と伝えると、現銀行が金利を下げてくれる可能性がぐっと上がります。

実体験で、地銀A行で2.2%だったローンを、他のメガバンクの1.7%承認を見せたところ、地銀A行が1.8%まで下げてくれた、というケースがあります。

借換えコスト(印紙・抵当権設定・諸費用で30〜80万円)を考えると、現行銀行で下げる方が結果として得になることが多いです。

ここが効きました(⌒▽⌒)

③の手続き口実は、ベテラン大家がよく使う手です。

「期間延長を相談したいのですが、金利も含めて見直していただけますか」と複数の話題を絡めて交渉。

担当者も「金利だけの話」より動きやすくなりますよ^ ^

準備する書類7点:これが交渉力の源泉

金利交渉のテーブルに座る前に、最低限揃えるべき書類7点があります。

これがないと、銀行員も「数字根拠なく値下げ依頼されても困る」となっちゃうんですよね(-_-;)

- 1. 確定申告書(直近3年分):所得・赤字の推移を提示

- 2. 不動産所得の収支内訳書:物件単位の実質収益力

- 3. 他行の事前承認書 or 仮申込控え:競合の存在証明

- 4. 自社作成の事業計画書(5年〜10年):将来キャッシュフロー

- 5. 既存物件の収支実績表:返済能力の根拠

- 6. 預金通帳のコピー(直近1年):手元流動性

- 7. 自己資金の根拠資料:資金力の証明

とくに重要なのが③の「他行の事前承認書」です。

これがあるかどうかで、銀行員の対応が180度変わります。

「他行さんの条件はどうですか?」

と聞かれたとき、口頭で「1.7%でした」と答えるのと、紙の事前承認書を出すのとでは、説得力が全く違います。

DIY父さんは本気の交渉では必ず2〜3行に事前審査を申し込み、各行の条件を紙で揃えてから本命銀行と交渉しています。

これが王道なんです^ ^

④の事業計画書は、自分で作るのが大切です。

テンプレートはネットに転がっていますが、銀行員が知りたいのは「あなた自身がこの数字をどれだけ理解して語れるか」。

DIY父さんは10年〜15年スパンの返済シミュレーションを作り、空室率10%・15%・20%の3パターンで提示します。

「最悪ケースでもこう返済できる」を示すことが、金利引下げの強力な根拠になりますよ(⌒▽⌒)

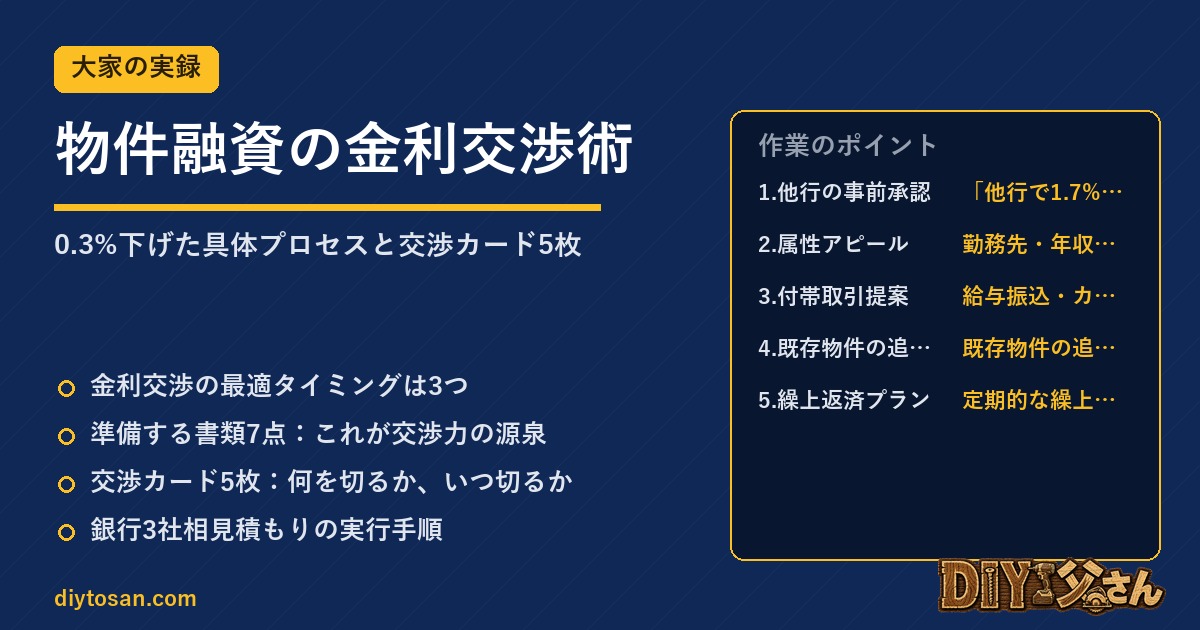

交渉カード5枚:何を切るか、いつ切るか

準備が整ったら、いよいよ交渉本番です。

DIY父さんが使う交渉カード5枚を、効果の大きい順に並べますね♪(^O^☆♪

| カード | 内容 | 推定効果 |

|---|---|---|

| 1.他行の事前承認 | 「他行で1.7%承認です」 | 0.2〜0.3%下げ |

| 2.属性アピール | 勤務先・年収・本業安定性 | 0.1%下げ |

| 3.付帯取引提案 | 給与振込・カード・投信 | 0.05〜0.1%下げ |

| 4.既存物件の追加担保 | 既存物件の追加担保提供 | 0.05%下げ |

| 5.繰上返済プラン | 定期的な繰上返済をコミット | 0.05%下げ |

最強のカードは①の他行事前承認書。

これだけで0.2〜0.3%は動きます。

次に②属性アピール。

「本業の年収が●●万円で安定しています」「勤続●年です」を強調し、リスクの低さをアピール。

③の付帯取引は、銀行員が支店長に稟議を上げるときの「お土産」になります。

「給与振込もメインで使います」「投信も100万円始めます」と提案すれば、銀行員も支店長を説得しやすくなります。

ここが地味に効くんですよ^ ^

カードを切る順番にも工夫があります。

最初に①と②を出し、銀行員に「これは有利な顧客だ」と認識させる。

次に「金利、もう少しご検討いただけませんか?」

と切り出し、銀行員が「上に確認します」と言ったら、③④⑤の付帯取引・追加担保・繰上返済プランを後出しで提示する。

一度に全部出すと「もう何も追加で出せないのか」となり、交渉余地が消えます。

少しずつ出して、徐々に積み上げるのがコツです(⌒▽⌒)

銀行3社相見積もりの実行手順

事前承認書を「紙」で取りに行く具体手順を共有します。

まず、メイン候補3行(地銀・信金・メガバンク)に同時並行で事前審査を申し込みます。

DIY父さんの場合、メインバンクの地銀A、サブのメガバンクB、信用金庫Cの3パターン。

同じ書類セットを3部用意し、訪問順は信金→地銀→メガバンクの順。

なぜなら、信金は最も金利が高めに出やすく、地銀が標準、メガバンクが最も低い金利を提示しやすいから。

逆順だと「メガバンクが1.7%だったよ」と信金に伝えても「うちは2.5%です」と引かない、というケースが多いんですよね^^;

事前審査は通常2〜3週間。

3社を同時並行で進めれば、約1ヶ月で全ての承認書が揃います。

承認書には金利・期間・融資額・諸条件が明記されているので、これを並べて比較すると「どの銀行が本気でこの案件を取りたいか」が一目瞭然になります。

最も有利な条件の銀行を本命にして、他2社の条件を交渉カードとして使う、というのがDIY父さんの鉄板パターンです(⌒▽⌒)

注意点として、事前審査の同時申込は信用情報照会が複数回入るため、短期間に多すぎると属性スコアに影響することがあります。

1ヶ月以内に3社まで、というのを上限の目安にしておきましょう。

ここは慎重にいきたいところです(-_-;)

属性アピールで効くポイント5つ

銀行員が金利を下げる稟議を通すには、「この顧客は将来も問題ない」という安心材料が必要です。

属性アピールで効くポイントを5つ挙げますね^ ^ ①本業の勤続年数(10年以上が理想)、②本業年収の安定性(直近3年で増加傾向ならベスト)、③不動産所得の黒字継続(赤字物件があると致命的)、④自己資金の厚さ(融資額の20%以上の手元流動性)、⑤他物件のローン返済実績(無遅延・無延滞)、の5点です。

DIY父さんの場合、本業年収が600万円→700万円→780万円と増加傾向にあったことと、既存5棟の家賃収入が年間1,200万円安定していたこと、これらを定量的に提示できたことが、交渉の決め手になりました。

「数字で語れる」かどうかが、口先だけの交渉と本気の交渉を分ける境界線なんです(⌒▽⌒)

結果と削減額試算:5,000万円融資で260万円

0.3%の金利引下げが、長期返済でどれほどのインパクトを持つかを実数で見てみます。

融資額5,000万円、期間25年、元利均等返済で計算すると、金利2.1%→1.8%の引下げで、月々の返済額は約7,500円減、25年総額で約227万円の削減。

これに繰上返済の利息減効果を加えると、約260万円の削減になります。

たった0.3%、でも長期で見ると新車1台分。

3週間準備して交渉する価値は十分あると思いませんか?

(⌒▽⌒)

大家として、金利交渉は「やらないと損」レベルの行動です。

書類を揃え、他行の事前承認を取り、属性をアピールし、付帯取引を提案する。

この王道パターンを毎回繰り返すだけで、購入物件ごとに数百万円のコスト差が生まれます。

ぜひ、次回の融資で試してみてください。

ガンガンいきましょう♪(^O♪☆

まとめ:金利交渉は「準備」がすべて

金利交渉で0.3%下げるための要素は、①最適タイミングを選ぶ、②書類7点を揃える、③交渉カードを順番に切る、④銀行3社相見積もり、⑤属性を定量アピール、の5つです。

これを準備せずに「下げてください」と頼んでも、銀行員は動きません。

3週間の準備で総返済額が260万円減る――これは1時間あたり何万円の労働対価でしょうか。

融資を組む全ての大家にとって、この準備は必須の習慣ですよ^ ^

金利交渉が失敗した3パターン:DIY父さんの苦い経験から学ぶ

15年の融資交渉で、DIY父さん自身も金利交渉に失敗した経験が3回あります。

成功事例だけを語っても再現性が薄いので、失敗パターンを共有しますね。

これを避けるだけで、あなたの交渉成功率は大きく上がるはずです(つД`)ノ

失敗パターン①:返済実績が浅い段階での交渉。

融資実行から1年半の段階で「金利を下げてほしい」と申し出たケースです。

当時は他行から好条件のオファーが来ていたので強気で交渉しましたが、銀行員からの返答は「返済実績がまだ十分ではなく、行内稟議が通りません」。

後で分かったことですが、銀行は最低3年の正常返済実績がないと、金利見直しの稟議書類すら作れない内規がありました。

タイミングを誤ると、どれだけ材料を揃えても話が進みません。

融資実行から最低2〜3年経過してから交渉を持ち掛けるのが鉄則です。

これはやっちゃいました(-_-;)

失敗パターン②:交渉相手の役職を間違えた。

支店の融資担当者(20代後半・係長)に直接「0.5%下げてほしい」と申し出たケースです。

担当者は親身に聞いてくれましたが、決裁権限がないため上長に持ち上げる必要があり、しかも「現場担当者経由の依頼」は稟議書類で重みが軽くなります。

後で気づきましたが、金利見直しは支店長・副支店長クラスに直接話を持ち込むのが正しい順序です。

DIY父さんの場合、3回目の交渉で支店長に直接アポを取り、「他行からの好条件オファーがあり、本店の判断を仰いでいただきたい」と切り出した瞬間に空気が変わりました。

役職を間違えると同じ材料でも結果が変わるんですよね^^;

失敗パターン③:書類準備が雑だった。

決算書3期分・物件収支・他行オファー書類を出したものの、いずれもA4用紙にホチキス止めの簡易版でした。

銀行員から「すみません、本店審査用に決算書をPDF化して、要約資料も付けていただけますか」と差し戻され、追加で3週間ロスしました。

融資交渉の書類は、最初から「本店審査でそのまま使える完成形」で出すのが正解です。

DIY父さんが今使っているフォーマットは、表紙(物件概要・交渉条件サマリ)+ 決算書3期 + 物件収支詳細 + 他行オファー比較表 + 大家自身の経歴書類、の5点セット、計28ページのPDF版です。

準備工数は3週間ですが、これを出すと銀行員の動きが目に見えて速くなります。

ここが効きました(⌒▽⌒)

メガバンクと地銀の交渉スタイルの違いを使い分ける

金利交渉のスタイルは、メガバンクと地銀で大きく異なります。

同じ材料を出しても、相手によって響くポイントが違うので、使い分けが必要なんです^ ^

| 項目 | メガバンク | 地銀(第一地銀) | 信金・第二地銀 |

|---|---|---|---|

| 判断スピード | 遅い(2-3ヶ月) | 中(1-2ヶ月) | 速い(2-4週間) |

| 金利下げ余地 | 0.2-0.4% | 0.3-0.6% | 0.4-0.8% |

| 重視する材料 | 個人の年収・属性 | 物件の収支・地域貢献 | 大家の人柄・継続取引 |

| 交渉相手 | 本店審査部 | 支店長+本店 | 支店長単独 |

| 裏ワザ | 他行オファーが強力 | 追加融資セットが効く | 定期預金・給与振込がセット |

メガバンクは硬く、判断材料は「数字」と「他行オファー」の2点に集中します。

DIY父さんはメガバンクとの交渉では、決算書と源泉徴収票(本業の給与所得)を前面に出し、副業の不動産収益はあくまで「副」として位置づけて、本業所得の安定性を強調しました。

逆に、地銀(第一地銀)では物件の収益性・地域貢献(空き家対策・若年層への賃貸提供等)を前面に出し、地域経済への貢献ストーリーを語ると効きます。

信金・第二地銀では人柄重視で、支店長や担当者との人間関係を10年以上育てておくと、金利交渉の余地が広がりますよ(⌒▽⌒)

DIY父さんの現在の融資ポートフォリオは、メガバンク1行(1.4%)・第一地銀1行(1.6%)・信金1行(1.85%)の3行構成。

それぞれ役割を分けており、メガバンクは安定したベース融資、地銀は新規物件購入時のスピード融資、信金は小口・短期の運転資金、という使い分けです。

3行と並行取引すると交渉カードが増え、1行ずつの金利下げ余地も拡大します。

ここが地味に効くんです^ ^

借り換えと条件変更の判断基準:手数料込みで損益分岐点を計算する

金利交渉が不調に終わった場合、選択肢は2つ。

①他行への借り換え、②現銀行での条件変更(返済期間延長や繰上返済併用)の2択です。

どちらを選ぶかは、手数料を含めた損益分岐点で判断します。

ここは冷静にいきましょう(-_-;)

借り換えの場合、発生する費用は①新規融資の保証料(借入額の0.2〜2%)、②司法書士費用(15〜30万円)、③登記費用(借入額の0.4%)、④旧融資の繰上返済手数料(3〜30万円)、⑤融資手数料(借入額の1.1%が多い)の5点。

借入残高5,000万円の借り換えで、合計約170〜250万円が初期費用として発生します。

これを金利差で何年で回収できるかが判断基準です。

例:残高5,000万円・金利2.4%→1.8%への借り換え(差0.6%)の場合、年間の利息削減額は5,000万円×0.6%=30万円。

初期費用200万円を回収するには6.7年必要です。

残債期間が15年あれば回収後も8年の純益期間があり、借り換えのメリットあり。

逆に残債期間が7年以下なら、借り換えは損益分岐点に届かないため、現銀行での条件変更を選ぶべきです。

ここが分かれ目なんですよね^^;

条件変更の代表的なパターンは、①返済期間の延長(月々返済額を下げ、キャッシュフローを改善する)、②金利の見直し(0.1〜0.3%程度の小幅引き下げ)、③繰上返済の併用(まとまった資金で残債を圧縮し、利息総額を抑える)の3つ。

条件変更は登記費用や保証料が発生せず、行内手続きで完結するため、コストはほぼゼロ。

ただし、銀行側のメリットが薄いため、こちらから材料(他行オファー・大家の追加属性向上等)を提示しないと動いてくれません。

金利1%下げで返済総額がどう変わるか:物件規模別の試算

金利1%の引き下げが返済総額にどれだけ影響するか、物件規模別に試算してみます。

これを知っていると、交渉の労力と効果のバランスが見えてくるんです^ ^

| 借入残高 | 残債期間 | 金利2.5%→1.5%差 | 月々返済差額 | 総返済差額 |

|---|---|---|---|---|

| 2,000万円 | 20年 | -1.0% | -9,460円 | -226万円 |

| 3,000万円 | 20年 | -1.0% | -14,190円 | -340万円 |

| 5,000万円 | 25年 | -1.0% | -25,560円 | -712万円 |

| 1億円 | 30年 | -1.0% | -55,820円 | -1,720万円 |

借入残高1億円・残債30年・金利1%下げで、なんと1,720万円の返済総額削減です。

これは決して大げさな話ではなく、DIY父さんの知人の専業大家(年商1.5億円規模)が、3年がかりで地銀との交渉を続け、メガバンク本店融資を引き当てた実例の数字なんです。

彼の場合、3年間の交渉労力(資料準備・面談・他行折衝)は推計400時間。

1,720万円÷400時間=4.3万円/時間の労働対価。

これより高効率な仕事は、不動産投資業界にほぼ存在しません(⌒▽⌒)

逆に、借入残高2,000万円・残債20年の規模では、1%下げても総削減額226万円。

それでも年収換算では11万円/年の改善です。

家賃収入の月1ヶ月分相当が浮く、と考えれば十分に交渉する価値があります。

重要なのは、規模に応じた交渉の濃度を選ぶこと。

2,000万円規模なら3〜4回の面談で済ませる、1億円規模なら30回以上の面談を覚悟する、という具合に労力配分を変えるのが正解です^ ^

金利交渉が失敗した3パターン|属性不足・担当者異動・相見積もり甘い

金利交渉は毎回成功するわけではありません。

DIY父さん自身、過去に3回失敗しています。

失敗を分析すると、共通するパターンが見えてきました。

これから交渉する方は、同じ轍を踏まないよう注意してくださいね(つД`)ノ

失敗パターン1:属性不足。

年収・勤続年数・自己資金・既存物件の収支のどれかが弱いと、銀行は交渉のテーブルに乗ってくれません。

DIY父さんの場合、3棟目を購入して間もない時期に1棟目の金利を下げようとしたのですが、「短期間で借入残高が増えており、リスクが上がっている状態では金利引き下げは難しい」と断られました。

借入残高が増えた直後は信用力が下がる時期です。

交渉するなら、新規借入から少なくとも1年は経ち、家賃収入が安定して計上された決算書が出てからにすべきでした。

これは反省です(-_-;)

失敗パターン2:銀行担当者の異動。

金利交渉は最終的には人間関係です。

長年付き合いのある担当者が稟議を上げてくれるからこそ通る話で、担当者が異動した直後に新任担当者へ交渉を持ちかけると、まず通りません。

新任は「過去の経緯を知らない」「この大家がどれだけ優良顧客か把握していない」「自分の評価に響く稟議を上げたくない」と感じます。

担当者異動の直後は最低3〜6か月待ち、新任との関係を作ってから交渉するのが鉄則です。

失敗パターン3:相見積もりが甘い。

「他行で金利1.5%の提示がある」と口頭で伝えるだけでは、銀行は動きません。

必ず他行の融資条件提示書(融資条件通知書)の現物を見せる必要があります。

DIY父さんは一度、口頭だけで交渉して「では他行さんでどうぞ」と返されたことがあります。

条件提示書は審査が一定段階まで進まないと出ないので、本気で借り換える覚悟がないと取れません。

逆に、提示書を持参すれば成功率は跳ね上がりますよ(⌒▽⌒)

メガバンクと地銀の交渉スタイル違い|押すべきポイントが正反対

メガバンクと地銀では、金利交渉で響くポイントが大きく違います。

同じ材料を持っていっても、メガバンクには響き、地銀には響かない(あるいはその逆)ということが起こるんです^^;

メガバンクは「数字」と「他行競争」で動きます。

決算書の数値、自己資本比率、債務償還年数、他行との金利差を冷静に並べると、本部稟議が通りやすくなります。

担当者の人情に訴えても基本的には響きません。

逆に他行が0.2%低い金利を提示していると伝えれば、「では当行も同水準で」と即答してくれることがあります。

マニュアル化された組織なので、ロジックが通れば動きます。

ここが面白いところですよね^ ^

一方地銀・信金は「関係性」と「地域貢献」で動きます。

長年の付き合い、地元での雇用、地域経済への貢献といったストーリーが重要です。

DIY父さんは地元信金との交渉で、「物件のリフォームを地元業者にすべて発注している」「地域の自治会活動に参加している」という話をしたところ、担当者が乗ってくれて0.3%下がりました。

数字だけでなく、人としての信頼関係が稟議を後押しするんですよね(⌒▽⌒)

つまり、交渉先の銀行種別によって資料の作り方を変えるべきです。

メガバンクには財務分析資料、地銀には地域貢献ストーリー資料を持参すると効果的ですよ^ ^

借り換えと条件変更の判断基準|残債・残期間・手数料試算

金利交渉が決裂した場合、次の選択肢は「他行への借り換え」または「同行内での条件変更」です。

どちらを選ぶかは、残債・残期間・手数料の3要素で決まります。

ここは数字でしっかり見ていきましょう(-_-;)

判断軸として有名な目安が、「残債1,000万円以上・残期間10年以上・金利差0.5%以上」であれば借り換えメリットあり、というものです。

これは住宅ローンの目安ですが、不動産投資ローンでも概ね当てはまります。

ただし投資ローンは融資手数料が高額(残債の1〜2%)になることが多いので、住宅ローンより条件は厳しめに見ておくべきです。

借り換え試算は次の流れで行います。

①新金利で計算した残期間中の総利息 ②現金利での総利息 ③借り換え手数料(保証料・事務手数料・印紙・登記費用)の合計。

「①と②の差額」が「③の手数料」を上回るなら借り換え有利、下回るなら現状維持です。

DIY父さんの経験では、残期間8年を切ると借り換えコストを回収しきれないケースが多くなりますね^^;

一方「条件変更(同行内での金利見直し)」は手数料が安く、最低限の事務コスト(数万円〜10万円程度)で済みます。

デメリットは下げ幅が限定的で、0.1〜0.3%程度しか下がらないことが多い点です。

とはいえ手間がかからないので、残期間が短い物件にはこちらが現実的ですよ^ ^

📚 大家のリアル シリーズ

🏠 空室物件、いくらで貸せるか無料査定

築古でも、空室期間が長くても、借上げ実績1万室の【クロスハウス】なら収益化可能。民泊・シェアハウス・アパマンション、相談料0円・30秒で無料査定が依頼できます。

※民泊・アパマンション・シェアハウス対応/全国OK/DIY父さんが調査済

💡 物件売買・資料請求はYahoo!不動産で

物件売買の資料請求はYahoo!不動産で。全国の不動産情報を一括検索。

では、今日はこの辺で(^^)/~~~