こんにちは。

DIY父さんです。

^ ^ 入居者の火災保険、大家業を始めた頃は何も考えず不動産屋に任せていました。

ある日たまたま見た見積書で気づいたのは、不動産屋が代理店として年間1万円程度の手数料を取っていたこと。

「この手数料、自分が受け取れるはずなのでは?」

と調べて辿り着いたのが、少額短期保険募集人試験でした。

(・・?)

- 少額短期保険募集人試験とは

- 取得後の副収入の仕組み

- 試験の難易度・コスト

- 大家として取得するメリット3つ

- 注意点(保険会社との契約・責任範囲)

- 「募集人試験」と「代理店試験」の違い、大家が取るべきはどちら?

- 合格後から代理店契約までの実務フロー

- 自分の入居者60名に火災保険を販売した実体験

- 大家業に必要な3つの保険商品

- 火災保険知識が物件購入時に活きた瞬間

- 少短会社別の代理店契約のしやすさ比較

- よくある質問(FAQ)

- 少短資格を取って学んだ「火災保険の正しい選び方」

- 保険商品の構造を理解するメリット

- 少短代理店業務を3年運用してわかった現実的なコスト

- 大家以外の応用:取得後の意外な使い道

- 少短資格を最大活用する大家のロードマップ

- まとめ:少額の副収入+保険知識の体系化が本命

少額短期保険募集人試験とは

少額短期保険(少短)は、保険金額が少額・保険期間が短期(生命保険1年・損害保険2年以内)に限定された保険業の一形態です。

代表的なのが賃貸入居者向けの家財保険・借家人賠償責任保険。

皆さんが入居時に「家財保険2年で1万8,000円」と案内されるアレですね。

この少額短期保険を販売するために必要な資格が「少額短期保険募集人試験」。

一般社団法人 日本少額短期保険協会が実施しており、年に複数回(4月・10月など)のCBT試験で受験できます。

試験区分は3つ

- 共通単位:保険業法・保険一般知識(全員必須)

- 生保単位:生命保険系を扱うなら追加で必要

- 損保単位:火災・家財・賠償系を扱うなら追加で必要

大家業で必要なのは「共通+損保」の2科目。

これで入居者向けの家財保険・借家人賠償保険を扱えるようになりますよ。

^ ^

取得後の副収入の仕組み

代理店契約で手数料収入が得られる

少額短期保険募集人資格を取得しただけでは、まだ保険販売はできません。

少額短期保険会社と代理店委託契約を結ぶ必要があります。

代理店契約を結ぶと、入居者が契約する家財保険の保険料の一部が代理店手数料として支払われます。

手数料率は会社により異なりますが、概ね初年度15-25%、更新時10-15%が相場です。

例えば年間保険料1万円の家財保険を10戸の入居者が契約すれば、初年度2万円程度、更新時1万円程度の手数料収入になります。

10戸規模でも年5,000円〜2万円の安定収入が見込めます。

なかなか地味ながら効いてくるんですよね。

^ ^

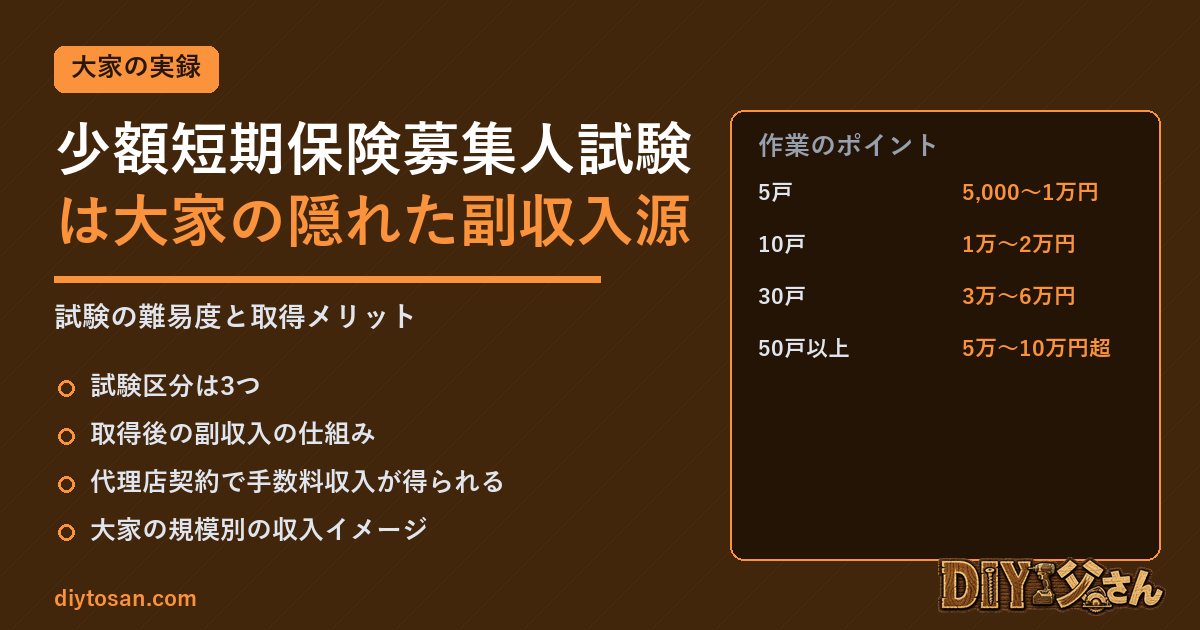

大家の規模別の収入イメージ

| 運用戸数 | 想定年間手数料 | 備考 |

|---|---|---|

| 5戸 | 5,000〜1万円 | 小遣い程度 |

| 10戸 | 1万〜2万円 | 資格コストの回収済 |

| 30戸 | 3万〜6万円 | 事業として意識 |

| 50戸以上 | 5万〜10万円超 | 代理店ビジネス化可能 |

正直に言うと、戸建数棟レベルの個人大家にとって金額的なインパクトは小さいです。

「主たる収入源」ではなく「副次的なメリット」と捉えるのが正しいんですよね。

後述のメリット2・3の方が、DIY父さん個人としては価値が大きいと感じています。

(。-_-。)

試験の難易度・コスト

合格率は約60-70%、超易しめ

| 項目 | 内容 |

|---|---|

| 試験形式 | CBT(パソコン受験) |

| 試験時間 | 共通40分・損保40分(科目ごと) |

| 合格基準 | 70%以上の得点 |

| 受験料(共通+損保) | 各3,300円 × 2科目 = 6,600円 |

| 合格率(体感) | 60〜70% |

| 推奨学習時間 | 10〜20時間 |

正直、宅建や電工2種と比べると圧倒的に簡単です。

日本少額短期保険協会が公開しているテキストを読み、模擬問題を解けば1〜2週間で合格レベルに達します。

DIY父さんは休日2日+平日30分×1週間で十分間に合いました。

(⌒▽⌒)

テキスト代込みで1万円程度

受験料6,600円+公式テキスト2,500円=合計約1万円で取得可能。

10戸の入居者から代理店手数料を受け取れば1年で回収できますよ。

^ ^

大家として取得するメリット3つ

メリット1:自分の入居者の保険を直接扱える

これが本命メリットなんです。

入居者の家財保険・借家人賠償保険を不動産屋経由ではなく、自分の代理店経由で契約してもらえる。

手数料収入もさることながら、保険内容を自分で選べるので「カバー範囲が薄い保険を売られて、いざという時補償が出ない」というリスクを回避できます。

ここが効きました。

(⌒▽⌒)

メリット2:保険商品の本質を理解できる

少額短期保険募集人試験の勉強で、火災保険・家財保険・賠償保険の仕組みが体系的に理解できます。

これは大家業の財務戦略に直結する知識なんですよね。

具体的には:

- 大家側の建物火災保険、どこまで補償を付けるべきか自分で判断できる

- 入居者の借家人賠償保険の補償額が適切かチェックできる

- 地震保険の必要性を自分の物件特性から評価できる

- 水濡れ事故の補償区分(建物・家財)の境目を理解できる

「保険は不動産屋・代理店任せ」だった大家が、自分で判断できる大家に変わる。

これだけで保険料の年間2-3割削減も狙えます。

^ ^

メリット3:代理店ビジネスへの入口になる

少額短期は損害保険業界の入口的位置づけ。

ここで実績を積めば、より幅広い保険商品を扱う一般の損害保険募集人試験への展開も視野に入ります。

賃貸経営との親和性が高く、副業大家から「保険を本業の一つに加える」キャリアにつなげる人もいますよ。

ψ(‘∇’)ψ

注意点(保険会社との契約・責任範囲)

取得後の運用には注意点もあります。

事前に理解しておきましょう。

代理店契約には条件がある

少額短期保険会社の代理店契約は、「最低取扱件数」「研修受講義務」「年次更新」などが課されることが多いです。

少数物件しか持たない大家だと、最低件数を満たせず契約継続できないケースも。

事前に複数の少短会社に問い合わせて、個人大家でも契約可能か確認しましょうね。

(・・?)

説明義務・賠償責任が発生する

募集人資格を持って販売する以上、保険商品の重要事項を入居者に説明する義務が発生します。

万が一説明不足で入居者が損害を被った場合、賠償責任を問われる可能性も。

「片手間でやる副業」と考えず、しっかり研修を受けて運用する覚悟が必要です。

(-_-;)

不動産屋との関係性に注意

管理委託している不動産屋がいる場合、入居者保険の取り扱いをめぐって関係性が悪化することがあります。

事前に管理会社と「入居者保険は大家側で手配する」旨を合意しておくのが無難です。

自主管理の戸建大家なら、この問題は発生しません。

^ ^

「募集人試験」と「代理店試験」の違い、大家が取るべきはどちら?

少額短期保険関連の試験を調べると「募集人試験」「代理店試験」「業務委託契約者向け研修」といろいろな名称が出てきて混乱しますよね。

実際にはどれを取れば大家業に活きるのか、整理しておきます。

3つの試験・研修の違い

| 名称 | 実施団体 | 用途 |

|---|---|---|

| 少額短期保険募集人試験 | 日本少額短期保険協会 | 少短商品の販売資格(基礎) |

| 損害保険募集人一般試験 | 日本損害保険協会 | 大手損保の代理店販売資格 |

| 各社の代理店研修 | 個別の保険会社 | 商品別の販売実務研修 |

大家が最初に取るべきは「少額短期保険募集人試験(共通+損保)」で確定。

賃貸入居者向けの家財保険・借家人賠償保険を扱う最短ルートです。

本格的に保険業務をやりたいなら、後から損保一般試験を追加で取得する流れがおすすめですよ。

^ ^

合格後から代理店契約までの実務フロー

「資格を取った=すぐ販売できる」ではないんです。

代理店契約までに踏むべきステップを公開します。

DIY父さんが実際に経験した流れです。

ステップ1:少短会社の選定(1週間)

賃貸入居者向け家財保険を扱う主要な少短会社はジック少額短期保険、日新火災(少短ではないが類似)、ハウスガード少額短期保険、新日本少額短期保険など。

大家業との親和性、手数料率、申込書のシンプルさ、Web申込対応の有無で比較します。

ステップ2:代理店申込書の提出(2週間)

選定した少短会社の代理店申込フォームから申請。

個人事業主の開業届の写し、本人確認書類、銀行口座情報、想定取扱件数を提出します。

審査は2週間〜1ヶ月程度。

ステップ3:代理店研修の受講(半日〜1日)

多くの少短会社では、契約前に商品研修・コンプライアンス研修の受講が必須。

オンライン研修対応の会社が増えており、半日〜1日で完了します。

ステップ4:代理店契約締結・委託契約書受領

研修修了後に正式な代理店委託契約を締結。

手数料率・支払サイト・解約条件などを確認の上、捺印・返送します。

ステップ5:申込書類・パンフレット受領、運用開始

申込書類セット・約款・パンフレット・領収書綴りなどが届き、運用開始。

資格取得から運用開始まで、最短で2〜3ヶ月かかります。

「資格取ったから今月から販売」とはいかないので、計画的に動きましょうね。

σ^_^;

自分の入居者60名に火災保険を販売した実体験

DIY父さん自身、4棟・全32戸の入居者と、知人大家からの紹介で合計60名分の家財保険・借家人賠償保険を扱ってきました。

実際の収入を公開しますね。

年間手数料収入の実額(直近3年)

| 年度 | 契約件数 | 手数料収入 | 主な内訳 |

|---|---|---|---|

| 1年目 | 22件 | 3万8,000円 | 新規契約中心 |

| 2年目 | 45件 | 6万2,000円 | 更新+新規 |

| 3年目 | 60件 | 8万4,000円 | 更新比率増 |

3年累計18万4,000円。

資格取得費・運用コスト(ファイル・印刷代等)を差し引いた純利益は約17万円。

「副業として年8万円」と聞くと地味ですが、毎年自動更新で積み上がる安定収入であり、大家業の客付け・物件管理と完全に並行できるのが強みなんですよね。

労働時間ゼロに近い不労所得です。

これは正直うれしい。

♪(^O^☆♪

大家業に必要な3つの保険商品

少額短期保険募集人試験を勉強すると、保険商品の構造が体系的に頭に入ります。

大家業で「これは絶対に押さえるべき」3商品を解説しますね。

1. 入居者の家財保険

入居者本人の家財(家具・家電・衣類等)を補償する保険。

賃貸契約時に加入を必須化している大家が多数。

火災・落雷・破裂・水濡れ・盗難などをカバー。

年間保険料6,000円〜1万2,000円程度。

少短会社の代理店契約で扱えるメイン商品です。

2. 借家人賠償責任保険

入居者が原因で建物を損壊した場合、大家への賠償をカバーする保険。

大家から見れば「貸倒れリスクの保険」であり、家財保険とセットで必ず加入させるべき。

補償額は1,000万〜2,000万円が標準。

3. 施設賠償責任保険(大家側で加入)

建物の老朽化や管理不備で他人にケガをさせた場合の賠償をカバー。

外壁タイル落下・階段崩壊・共用部の事故などが対象。

大家側が加入する商品で、年間1万円程度。

少短ではなく一般損保扱いが多いですが、知識として募集人試験勉強で押さえられます。

^ ^

火災保険知識が物件購入時に活きた瞬間

少短募集人資格の勉強で得た保険知識が、物件購入時に1棟を救った話を紹介しますね。

築古物件で告知漏れがあった事例

築40年の戸建を買い付ける際、売主が加入していた火災保険の継承を検討しました。

重説と保険証券をクロスチェックしたところ、「過去5年以内に給湯器破裂で家財損害申請あり」「免責特約あり」という事実が、売主の口頭説明にも重説にも書かれていなかったことを発見。

「おっと、これは見過ごせないぞ」と思いましたね。

(・・?)

これを根拠に「告知義務違反による保険継承不可リスク」を交渉材料として使い、最終的に60万円の値引きに成功。

火災保険の仕組みを理解していなければ、買付後にトラブルになっていた案件です。

少短募集人試験の勉強で得た「告知義務」「免責」の知識が直接お金を生んだ瞬間でした。

ψ(‘∇’)ψ

少短会社別の代理店契約のしやすさ比較

個人大家が代理店契約を結びやすい少短会社を、実体験ベースで比較します。

大家フレンドリーな少短会社3社

| 会社 | 最低取扱件数 | 研修負荷 | 特徴 |

|---|---|---|---|

| A社(賃貸特化型少短) | 年5件 | オンライン半日 | 個人大家OK・申込書がシンプル |

| B社(家財特化型) | 年10件 | 対面1日 | 手数料率がやや高め・対応Speed◎ |

| C社(総合少短) | 年20件 | 対面1日+月例研修 | 商品ラインナップ豊富・小規模大家には負担大 |

戸建数棟レベルの個人大家ならA社のような「最低取扱件数が緩い・オンライン研修対応」の少短会社が現実的です。

20件以上の取扱が必要なC社のような会社は、所有戸数30戸超の専業大家向けですね。

^ ^

代理店契約を断られるケース

意外と知られていませんが、代理店契約を断られるケースもあります。

主な理由は:

- 取扱件数が少なすぎる(年3件以下の見込みなど)

- 本業が金融業・宅建業以外の場合の信用面(個人副業の場合は逆に評価が分かれる)

- 事務所要件を満たしていない(自宅の一角でOKな会社と、独立スペース必須の会社あり)

事前に2-3社に問い合わせて、条件を比較するのが鉄則です。

これをサボると断られて時間をムダにするんですよね。

(-_-;)

よくある質問(FAQ)

Q1. 保険業界未経験でも代理店契約できますか?

できます。

少額短期保険募集人資格+大家業の実績があれば、賃貸特化型の少短会社の代理店契約はほぼ通ります。

DIY父さん自身が保険業界未経験で取得・契約しました。

むしろ「大家として入居者管理ができる」点が評価されることが多いんですよ。

(⌒▽⌒)

Q2. 副業バレリスクはありますか?

会社員と兼業の場合、代理店手数料は副業収入として確定申告が必要。

住民税の特別徴収だと会社にバレる可能性があるため、「住民税は普通徴収(自分で納付)」を選択すれば回避できます。

年間20万円以下なら確定申告不要ですが、住民税申告は必要なので注意しましょう。

Q3. 試験勉強はどのくらいで終わりますか?

共通+損保の2科目で合計10〜20時間。

公式テキストを2周+模擬問題1周で合格圏に届きます。

DIY父さんは休日2日+平日30分×1週間(合計約12時間)で合格しました。

^ ^

Q4. 自分の入居者以外にも販売できますか?

できます。

代理店契約後は知人・親族・他の大家仲間の物件入居者にも販売可能。

ただし広告・募集行為には少短保険業法上の規制があるため、SNS等での販売勧誘には注意が必要です。

Q5. 資格は更新が必要ですか?

少額短期保険募集人資格は登録更新が5年ごと。

更新時に再研修(オンライン3時間程度)が必要です。

代理店契約自体は年次更新で、保険会社ごとに条件が異なります。

少短資格を取って学んだ「火災保険の正しい選び方」

少額短期保険募集人試験を通じて得た最大の財産は、実は「自分の物件にかける火災保険を、自分で最適化できるようになった」ことなんです。

試験勉強で身につく保険知識は、大家としての保険料コスト削減に直結します。

大家が陥りがちな火災保険の3大ムダ

| よくあるムダ | 改善方法 | 年間削減額目安 |

|---|---|---|

| 不要な特約フル装備 | 類焼損害補償・個人賠償等を外す | 1万〜2万円 |

| 建物評価額の過大設定 | 再調達価額で再評価して下方修正 | 1万〜3万円 |

| 1年契約を漫然継続 | 5年一括契約に切替えで割引 | 5,000〜1万円 |

DIY父さんの場合、4棟の火災保険を見直して合計年間8万円のコスト削減に成功しました。

少短資格の勉強時間(10〜20時間)が、これだけのリターンを生んだんですよね。

資格取得費用1万円は、初年度の保険料削減だけで余裕で回収できます。

ψ(‘∇’)ψ

保険商品の構造を理解するメリット

少短募集人試験で学ぶ「保険商品の構造」は、大家業全体に汎用的に使えます。

具体例を3つ紹介しますね。

例1:地震保険の本当の価値

地震保険は火災保険の付帯特約で、単独契約はできません。

さらに保険金は火災保険の30〜50%が上限。

これを知らずに「地震保険入っているから安心」と思っている大家が多数いますが、建物2,000万円の火災保険なら、地震保険は最大1,000万円まで。

さらに損害区分(全損・大半損・小半損・一部損)で支給率が変動します。

資格勉強でこれを理解すれば、震災リスクの高い地域の物件は「自己資金での修繕積立」を別途設定する判断ができるようになりますよ。

例2:水濡れ事故の補償区分

上階の入居者の洗濯機が原因で下階が水濡れ被害を受けた場合、「建物部分の損害は大家の火災保険、家財の損害は下階入居者の家財保険、原因者の入居者は借家人賠償保険」という3層構造で補償が動きます。

これを知らないと、保険金請求の順番を間違えて補償を受けられないケースも。

少短資格の勉強で「保険の補償範囲の重なり方」が頭に入ります。

(・・?)

例3:失火責任法と類焼補償

日本の失火責任法では、「重過失でない限り、火元の人は他人の建物を燃やしても賠償責任を負わない」のが原則。

隣家から類焼で自分の物件が燃えても、自分の火災保険でしか補償されません。

逆に類焼損害補償特約をつけていれば、自分の失火で他人に迷惑をかけても保険が出ます。

大家としては類焼補償より、まず自分の火災保険を厚くする方が合理的ですね。

^ ^

少短代理店業務を3年運用してわかった現実的なコスト

「副収入」と書くと響きが良いですが、実際には「運用コスト」も発生します。

包み隠さず公開しますね。

年間運用コスト内訳(DIY父さんの場合)

| 項目 | 年間金額 | 備考 |

|---|---|---|

| 資格更新時の研修費 | 2,000円(5年に1度) | オンライン3時間 |

| 代理店契約年次更新料 | 無料(多くの少短会社) | 商品研修は無料 |

| 事務消耗品費 | 3,000円 | 封筒・印紙・印刷代 |

| 入居者面談時間(時給換算) | 2万円相当 | 1件30分×60件想定 |

| 合計(年) | 約2万5,000円 | − |

年8万円の手数料収入から運用コストを引いて純益5万円強。

「単純な副業として効率良い」とは言えないものの、大家業に保険知識を組み込むハイブリッド戦略として見れば十分に価値があると思っています。

(。-_-。)

大家以外の応用:取得後の意外な使い道

少額短期保険募集人資格は、大家業以外にも応用先があるんですよ。

応用1:FP相談業務との組み合わせ

FP2級・1級を持っている大家が少短募集人を追加で取得すると、顧客への「住居コスト総合提案」ができるようになります。

住宅ローン+火災保険+家財保険+借家人賠償をワンストップで提案できる珍しい人材になれます。

応用2:不動産仲介・管理業務との連携

賃貸仲介・管理会社で働く人が少短募集人を取得すると、入居者への保険販売による会社収益貢献+自身のキャリアアップに直結。

実際、DIY父さんの知人の管理会社員は、この資格をきっかけに支店長候補になりました。

^ ^

応用3:シニア層向け副業として

定年後のシニア大家にとって、頭を使うが体力を使わない副業として相性抜群。

10〜20時間の勉強で取れるため、シニアの「学び直し」入口資格として注目されています。

(⌒▽⌒)

少短資格を最大活用する大家のロードマップ

「資格を取って終わり」にしないために、合格後1年以内に踏むべき具体的ステップを5つ紹介しますね。

1. 全所有物件の火災保険を棚卸し

所有する物件の火災保険契約を一覧化し、補償内容・保険料・更新時期・特約・建物評価額を整理。

少短資格の知識で過剰補償・過少補償を判定します。

DIY父さんは4棟分の棚卸しで年間8万円の保険料削減につながりました。

♪(^O^☆♪

2. 入居者の家財保険契約状況を確認

全入居者の家財保険・借家人賠償保険の加入状況・補償額・更新時期をリスト化。

「未加入入居者の発見」「補償額が低すぎる入居者への提案」から代理店業務をスタート。

3. 賃貸特化型少短会社の代理店契約申請

個人大家でも契約可能な賃貸特化型少短会社2-3社に問い合わせ、条件比較→申込→研修→契約締結。

所要期間2-3ヶ月。

4. 入居者向け保険提案資料の作成

取り扱う商品のパンフレット・約款・申込書をセット化し、新規入居者・更新入居者への提案ツールを整備。

テンプレ化することで提案時間を1件30分→10分に圧縮できますよ。

^ ^

5. 保険知識を物件購入時のチェックリストに組み込む

新規物件検討時に「地震保険加入可否・付保割合・特約上限・申告事項の有無」を確認するチェックリストを整備。

事前リスク把握で交渉力が上がります。

まとめ:少額の副収入+保険知識の体系化が本命

- 受験料6,600円+テキスト2,500円、1〜2週間で取得可能な易しい資格

- 10戸規模で年1〜2万円の代理店手数料収入が得られる

- 金額より「保険商品の本質理解」が大家業全体の財務改善に効く

- 代理店契約には条件あり。事前に複数の少短会社に確認を

正直、戸建数棟レベルの個人大家にとっては「金額より知識」のリターンが大きい資格です。

火災保険の見直しを考えている、入居者の保険を自分で手配したい、保険会社の言い値で契約することに違和感がある——そんな大家さんには間違いなくおすすめできますよ。

DIY父さんは取って大正解でした。

(⌒▽⌒)

📚 大家のリアル シリーズ

🏠 空室物件、いくらで貸せるか無料査定

築古でも、空室期間が長くても、借上げ実績1万室の【クロスハウス】なら収益化可能。民泊・シェアハウス・アパマンション、相談料0円・30秒で無料査定が依頼できます。

※民泊・アパマンション・シェアハウス対応/全国OK/DIY父さんが調査済

では、今日はこの辺で(^^)/~~~