修繕積立金を積み立てない大家が陥る罠

こんにちは。

DIY父さんです。

^ ^ 大家歴15年の経験から断言できます。

「修繕積立金を別管理していない大家は、必ず大きな修繕が来たときに慌てる」。

これはDIY父さん自身が体験した痛い経験でもあるんです(-_-;) 物件購入1年目、毎月の家賃収入をほぼ全額生活費や次の投資に使っていた時期に、給湯器の故障と屋根の雨漏りが重なり、突如として50万円の出費が発生しました。

その月は完全に赤字で、ローン返済に貯金を取り崩す羽目になりました。

あのときは本当に焦りましたよ(つД`)ノ

この経験から「家賃収入の一定割合を修繕積立金として別口座に自動積立する」という仕組みを作りました。

今では全物件の家賃収入から毎月一定額を自動振替で積立専用口座に移す仕組みになっており、予期しない修繕が発生しても慌てることがありません。

これが本当に効いています^ ^

修繕積立金は感情に関係なく「強制的に積み立てる仕組み」を作ることが重要です。

「今月は余裕がないから積み立てをスキップ」という判断を繰り返していると、いつまでも積立残高が増えません。

正直に言うと、自動積立の仕組みが唯一の解決策なんですよね(。-_-。)

修繕積立金の目安計算方法

修繕積立金の適切な積立額は、物件の築年数・構造・規模によって大きく異なります。

一般的な目安として、国土交通省のガイドラインや実務経験から次の基準を使っています。

参考にしてみてくださいね^ ^

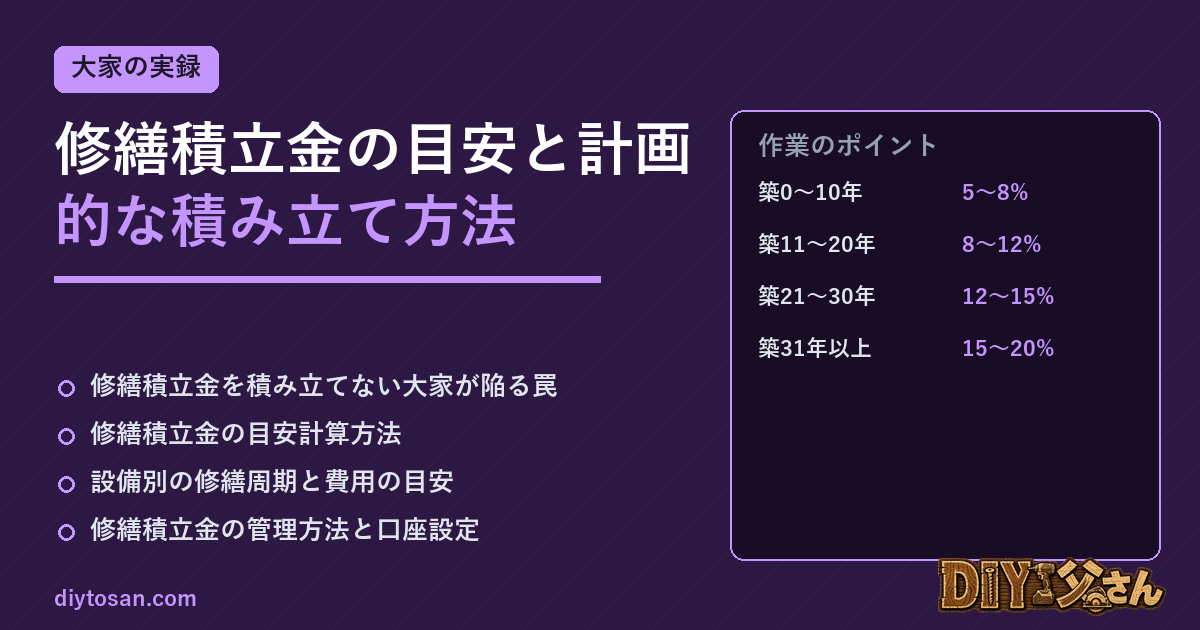

| 築年数 | 推奨積立率(家賃収入比) | 月8万円収入の場合 |

|---|---|---|

| 築0〜10年 | 5〜8% | 月4,000〜6,400円 |

| 築11〜20年 | 8〜12% | 月6,400〜9,600円 |

| 築21〜30年 | 12〜15% | 月9,600〜12,000円 |

| 築31年以上 | 15〜20% | 月12,000〜16,000円 |

これはあくまでも目安で、実際には過去の修繕履歴・設備の状態・将来の大規模修繕計画によって調整が必要です。

特に築20年以上の物件は屋根・外壁・配管の大規模修繕が近づいているため、早めに厚めに積み立てておくことが重要です。

ここをケチると後で泣きを見ますよ^^;

設備別の修繕周期と費用の目安

修繕積立計画を立てるためには、主要設備の修繕周期と費用を把握することが必要です。

長年の実績データを公開します。

これは自分の物件と照らし合わせてみてくださいね(・・?)

- 給湯器:10〜15年で交換。費用15〜25万円(機種・工事内容により変動)

- エアコン:10〜15年で交換。費用6〜15万円(部屋数分)

- 屋根(塗装):10〜15年で塗装。費用30〜80万円(面積・工法による)

- 外壁(塗装):10〜15年で塗装。費用50〜150万円(面積・工法による)

- 排水管高圧洗浄:5年ごと。費用1棟8〜15万円

- 防水工事(バルコニー):10〜15年。費用3〜8万円/箇所

- 水回り設備交換:15〜20年。費用10〜30万円/箇所

これらを10年スパンで積み上げると、1棟8室規模の木造アパートでは10年間で累計300〜500万円の修繕費が発生することが多いです。

月あたり2.5〜4.2万円の積立が必要という計算になります。

こうして数字で見ると、ちょっと身が引き締まりますよね(。-_-。)

修繕積立金の管理方法と口座設定

修繕積立金の管理で重要なのは「物件ごとに別口座で管理する」ことです。

複数物件の修繕費を一つの口座でまとめると、どの物件にどれだけ積立があるかが不透明になります。

例えばA棟が大規模修繕時期を迎えているのに、B棟の積立金を流用するという混乱が起きやすくなります。

これ、けっこうハマりやすい罠なんですよ(-_-;)

DIY父さんの管理方法は「物件ごとの専用普通預金口座」です。

家賃が入金される口座とは別に、修繕積立専用の口座を物件ごとに開設しています。

毎月の家賃入金後に自動振替で積立口座に移す設定をしています。

この仕組みにより、積立残高を見るだけで「この物件にいくら積立があるか」が即座にわかります^ ^

また、修繕積立金の記録を年次で管理することも重要です。

「いつ・何の修繕に・いくら使ったか」を記録しておくと、将来の修繕計画の精度が上がります。

DIY父さんはExcelで簡単な修繕台帳を作り、設備の設置年・修繕日・費用を記録しています。

これが確定申告の経費証明にもなって、一石二鳥なんですよね(⌒▽⌒)

緊急修繕に備えるリザーブ資金の考え方

計画的な修繕積立とは別に「緊急リザーブ」も必要です。

計画外の修繕は必ず発生します。

入居者からの緊急連絡(水漏れ・設備故障)に対して、資金がなくて対応できない状況は最悪です。

これだけは避けたいですよね^^;

緊急リザーブの目安は「物件の月家賃収入×3ヶ月分」です。

8室×6万円=月48万円の物件なら、144万円を常に維持することを目標にします。

この金額があれば、大抵の緊急修繕に対応できます。

緊急リザーブは修繕積立金とは別の口座に置き、普段は手をつけません。

緊急リザーブが底をついた場合は、その月の利益から最優先で補填します。

この優先順位を守ることで、常に緊急対応できる状態を維持できます。

DIY父さんの場合、緊急リザーブを「触ってはいけない口座」として心理的にも物理的にも分けて管理しています。

こうしておくと、つい使っちゃう誘惑に勝てるんですよ(。-_-。)

修繕積立金の税務上の扱い

修繕積立金について、税務上の正しい理解が必要です。

大家が別口座に積み立てた修繕積立金は、積み立てた時点では経費になりません。

実際に修繕に使った時点で「修繕費」として経費計上できます。

ここは勘違いしやすいポイントなので注意してください。

これは大家にとって不利なように思えますが、実際に修繕が発生した年に大きな経費が出ることで、その年の課税所得を大きく減らせます。

計画的な修繕と積立が税務上も有利に働く仕組みです。

一方で、修繕積立金を積み立てずに税金を多く払い、突然の修繕で赤字になるパターンは最悪です。

まさにDIY父さんが1年目にやらかしたやつですね(-_-;)

なお、管理組合型(マンションの修繕積立金)とは異なり、個人大家の修繕積立金は法律上の強制力はありません。

しかし自己規律として積み立てる習慣は、長期的な物件経営の安定に絶対的に必要です。

地味だけど、ここが効いてくるんですよ^ ^

物件購入判断の収支計算シート+使い方完全解説

実質利回り計算をワンクリックで自動化するExcelシート。実際に5棟以上の購入判断に使った完成版です。

まとめ|修繕積立は「大家業を継続させる保険」

修繕積立金は「将来の修繕に備えた保険」です。

保険料を払わずに事故が起きれば自費で全額負担するのと同じで、積立なしで大規模修繕が来れば収支は大きく狂います。

ここはぜひ覚えておいてくださいね(。-_-。)

- 家賃収入の5〜20%(築年数に応じて)を毎月自動積立する

- 物件ごとに別口座で積立金を管理する

- 緊急リザーブ(月収入×3ヶ月分)を別途維持する

- 設備別の修繕周期・費用を把握して長期計画を立てる

- 修繕台帳で実績を記録して計画の精度を上げる

今日、自分の全物件の修繕積立金残高を確認してみてください。

目標額(月家賃×12ヶ月×積立率)と比較して不足していれば、今月から積立額を増やしましょう。

早めに動いた人ほどラクになりますよ。

一緒にガンガン積み立てていきましょうψ(‘∇’)ψ

🏠 空室物件、いくらで貸せるか無料査定

築古でも、空室期間が長くても、借上げ実績1万室の【クロスハウス】なら収益化可能。民泊・シェアハウス・アパマンション、相談料0円・30秒で無料査定が依頼できます。

※民泊・アパマンション・シェアハウス対応/全国OK/DIY父さんが調査済

では、今日はこの辺で(^^)/~~~